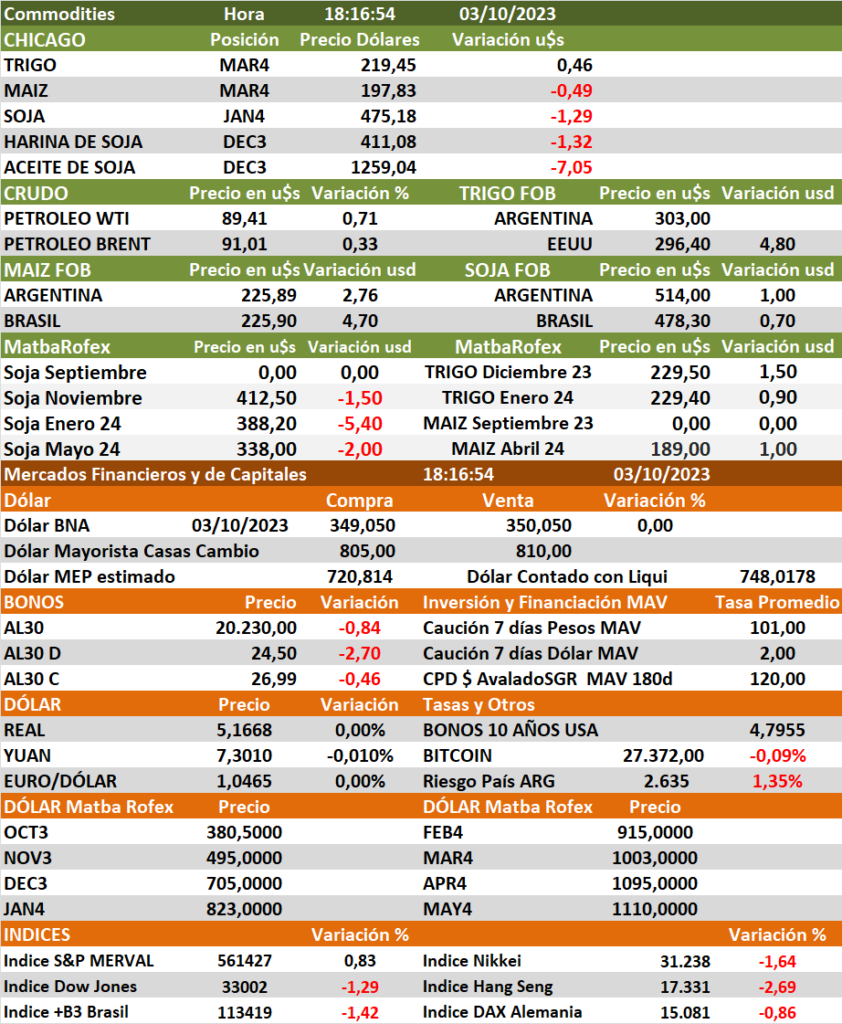

- El trigo cerró la jornada con saldos dispares, aunque mayormente al alza. El mercado continuó recuperándose del desplome del viernes, como consecuencia de compras de oportunidad después de que los precios cayeran más de un 6% a mínimos de tres años. «El mercado de trigo de Chicago está muy barato ahora mismo», dijo Darin Fessler, vicepresidente senior y estratega de mercado de Lakefront Futures en respuesta a un informe del USDA del martes sobre la venta de 220.000 toneladas de trigo rojo blando de invierno de Estados Unidos a China. Fue la primera vez que China compró esta clase de trigo a Estados Unidos desde julio de 2021. Por su parte, Ucrania dijo que espera acelerar las exportaciones de granos y otros productos agrícolas bajo un acuerdo de guerra con Varsovia y Vilnius que suspenderá algunos controles fronterizos para la carga que pasa a través de Polonia hacia los puertos lituanos.

- Los contratos de maíz anotaron leves pérdidas, presionados por los pronósticos de una abundante cosecha en Estados Unidos. Este lunes, el USDA informó que la calificación de la cosecha de maíz de Estados Unidos se mantuvo sin cambios con respecto a la semana previa, con el 53% de los cultivos en condiciones buenas y excelentes, en línea con lo esperado por el mercado. Por su parte, la corredora StoneX elevó sus estimaciones de cosecha de maíz estadounidense para 2023.

- Los futuros de soja cerraron en terreno negativo, debido a la mejora de las señales para la cosecha estadounidense y a que el rápido inicio de la siembra en Brasil generó presión sobre la oferta. Durante la jornada del lunes, el USDA informó que el 52% de los cultivos se encontraría en condiciones buenas y excelentes, 2 p.p. por encima de la semana previa y de lo esperado por el mercado. En Brasil, que compite con Estados Unidos en los mercados de exportación, la siembra de soja 2023/24 alcanzó el 5,2% de la superficie prevista la semana pasada, el ritmo más rápido de la historia para el período, según datos de una consultora agroindustrial.

- Los bonos soberanos en dólares bajo legislación extranjera registran una totalidad de descensos a lo largo de todos sus tramos de hasta 4%, liderados por el Global 35. La curva «hard dollar» bajo ley Nueva York continúa sin hacer pie y así el precio promedio ponderado perfora los u$s27. En tanto, los títulos en pesos con ajuste CER marcan bajas de hasta 3,21%, donde resalta el mal rendimiento del TX24.

- Pese a un arranque en rojo, el índice S&P Merval avanza 0,83% y se ubica en 561.427 puntos básicos, con inversores operando con mesura ante la proximidad de las elecciones generales y la búsqueda de cobertura en moneda dura.

- El presidente Alberto Fernández anunciaría, en el marco de una gira por Asia, la ampliación del swap con China, activando el segundo tramo de este por el equivalente a u$s 5000 millones.

- El riesgo país de Argentina se ubica en 2.635 puntos, aumento del 1.35%

- Las bolsas globales continúan en caída: Nikkei baja 1.64%, Hang Seng el 2.69%, DAX alemán cede 0.86%, +B· de Brasil cae 1.42% y el Dow Jones pierde 1.29%.

- Con tasas en dólares en torno al 5.00/5.50% anual y la depresión accionaria, todo indica de mantenerse a tasa en dólares.