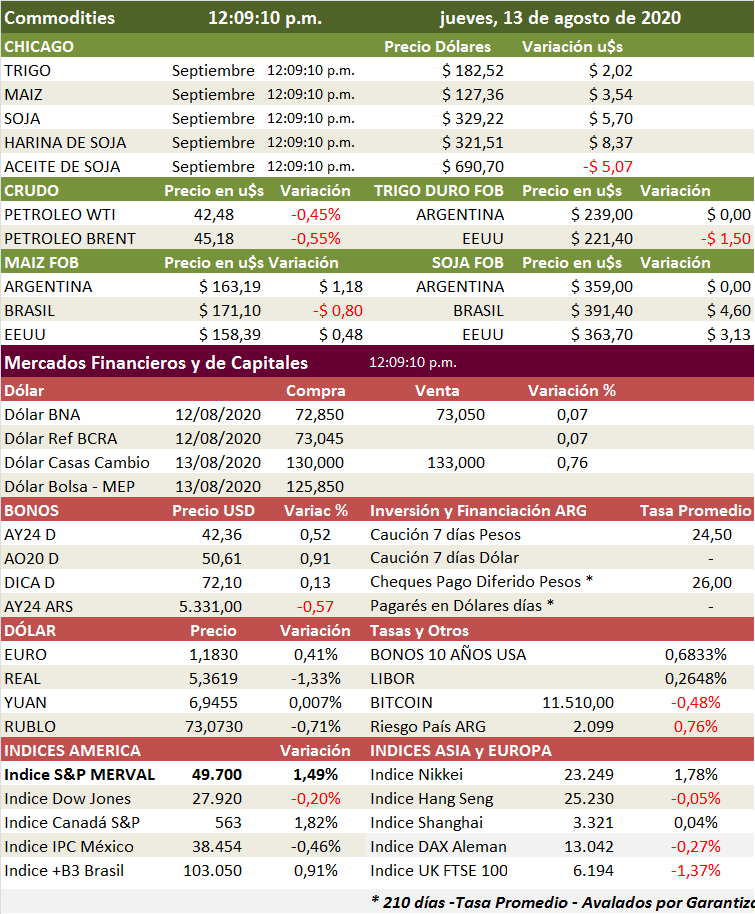

El maíz en Chicago sube a su nivel más alto en más de dos semanas hoy jueves, mientras que la soja asciende a un máximo de una semana, ya que la fuerte demanda de exportación y las preocupaciones sobre los daños por tormentas en el Medio Oeste contrarrestaron la presión de los grandes pronósticos oficiales de cosecha.

En pronósticos mensuales de oferta y demanda mundial de granos y ampliamente seguidos, el Departamento de Agricultura de EE. UU. (USDA) dijo el miércoles que los agricultores de EE. UU. obtendrían una cosecha récord de maíz y una segunda cosecha de soja más grande, impulsados por un clima favorable.

Sin embargo, la presión de venta fue limitada después de que los precios ya tocaron mínimos de varias semanas en los últimos días y los comerciantes también se enfocaron en los daños por tormentas en el Medio Oeste, así como en las mayores proyecciones del USDA para las exportaciones estadounidenses.

«La soja y el maíz están respaldados por un fuerte impulso de las importaciones», dijo la consultora Agritel, agregando que esta demanda fue impulsada por China.

Los operadores dijeron que una reciente caída en el maíz, que llevó a la Unión Europea esta semana a reintroducir un arancel de importación de maíz, había alentado la compra de suministros estadounidenses.

El mercado también estaba evaluando el impacto de la tormenta del lunes, que se produjo después del punto de corte del 1 de agosto para las condiciones de cultivo utilizado por el USDA para sus pronósticos de agosto.

La tormenta afectó potencialmente unas 4 millones de hectáreas de tierras agrícolas en Iowa, el principal estado productor de maíz de EE. UU., según las autoridades de ese Estado de la Unión.

El mercado de trigo estaba esperando el resultado de una segunda licitación de importación esta semana por parte de Egipto, que se espera confirme la competitividad de los suministros rusos.

Nuevos recortes a la cosecha de trigo blando de la UE y RU

PARÍS, 13 ago (Reuters) – La consultora Strategie Grains recortó nuevamente el jueves su pronóstico para la cosecha de trigo blando de este año en la Unión Europea y Reino Unido, ya que las malas cosechas en Francia y el sureste de Europa contrarrestaron las crecientes estimaciones para Polonia y los países bálticos.

En su informe mensual de cereales, la empresa francesa redujo su pronóstico de producción de trigo blando de 2020 para la UE más Gran Bretaña a 128,0 millones de toneladas, un 13% por debajo de la cosecha estimada de 2019 de 147,2 millones.

Strategie Grains ha bajado su perspectiva de producción de trigo blando para la UE más Gran Bretaña cada mes desde su proyección inicial de 140,5 millones de toneladas en diciembre pasado.

Al igual que otros pronosticadores, tuvo en cuenta las condiciones húmedas de otoño e invierno que interrumpieron la siembra y el clima seco de primavera que frenó los rendimientos.

La fuerte caída de la producción reducirá las exportaciones de la UE después de un volumen récord en 2019/20.

Strategie Grains redujo su pronóstico para las exportaciones de trigo blando 2020/21 del bloque y Gran Bretaña a 23,1 millones de toneladas desde 25,3 millones, 12,5 millones de toneladas por debajo del nivel de la temporada pasada.

Esa rebaja de las exportaciones reflejó principalmente un recorte de 2 millones de toneladas en los envíos franceses esperados fuera de la UE a 7 millones de toneladas, casi la mitad desde 2019/20.

Para la cebada, Strategie Grains mantuvo sin cambios su pronóstico de cosecha para la UE y Gran Bretaña en 64,2 millones de toneladas, casi un 3% más que el año pasado.

Una cosecha española incluso mejor de lo esperado compensó las fuertes reducciones de la producción estimada en Francia, Alemania y Finlandia, dijo la consultora.

En el caso del maíz, la producción de la UE prevista se elevó en casi un millón de toneladas a 67,4 millones de toneladas, un 5% más que en 2019.

Ese cambio reflejó las buenas condiciones en Europa central y las expectativas continuas de aumento de la superficie y el rendimiento en Francia, a pesar del estrés de las cosechas debido a la sequía y las olas de calor de este verano.

Se pronostican buenas cosechas en EEUU

CHICAGO, 12 ago (Reuters) – Los agricultores estadounidenses obtendrán su mayor cosecha de maíz y su segunda mayor cosecha de soja este otoño, ya que el buen clima de verano guió a los cultivos a través de fases clave de desarrollo, dijo el miércoles el Departamento de Agricultura de Estados Unidos.

Las perspectivas de la cosecha, que también incluyeron rendimientos promedio tanto para el maíz como para la soja como los más altos registrados, superaron las expectativas comerciales.

El USDA también elevó su opinión sobre las existencias finales para ambos cultivos a pesar de haber aumentado su pronóstico de exportación de maíz y soja en 75 millones de bushels luego de una serie de compras por parte de China.

«Incluso con la demanda súper fuerte que se muestra en China y otros países (…) será difícil mover suficiente cosecha para mellar materialmente las existencias inminentes, porque hay mucha de ella», dijo Jack Scoville, analista de Price Futures Group. en Chicago.

La producción de maíz de EE. UU. se fijó en 15,278 billones de bushels, basado en un rendimiento promedio de 181.8 bushels por acre. El USDA también pronosticó una producción de soja de 4.425 mil millones de bushels, basado en un rendimiento promedio de 53.3 bushels por acre.

El mercado hizo caso omiso de las perspectivas de cosecha masiva, y los precios de futuros mostraron poca respuesta cuando se publicaron los datos, manteniéndose en positivo.

El USDA dijo que las estimaciones de producción se basaron en las condiciones al 1 de agosto y no incluyeron el impacto de una tormenta de Derecho que potencialmente afectó unos 10 millones de acres (4 millones de hectáreas) de tierras agrícolas de Iowa.

«Incluso si se toma el extremo superior del daño al rendimiento, eso todavía no cambia las reglas del juego dado lo grande que se espera que sea esta cosecha de maíz», dijo Don Roose de U.S. Commodities en West Des Moines, Iowa.

El gobierno pronosticó que las existencias de final de maíz en 2.756 mil millones de bushels, por encima de su pronóstico de julio de 2.648 mil millones. Ese sería el mayor desde 1988. Las existencias de soja se estimaron en 610 millones de bushels, 185 millones de bushels más que en julio.

Los comerciantes sabían que el Departamento de Agricultura de EE. UU. pronosticaría enormes cosechas de maíz y soja nacionales incluso antes de que se publicara la perspectiva el miércoles, pero eso no ha eliminado la incertidumbre sobre el tamaño de la cosecha de maíz dada la dañina tormenta del lunes.

Los analistas de la industria esperan que la tormenta haya sido mucho más perjudicial para el maíz que la soja, que ahora están coqueteando con las perspectivas de cosecha récord. El rendimiento de soja del USDA de 53,3 bushels por acre representó el mayor aumento en las expectativas entre julio y agosto.

Una cosecha más grande a menudo significa más demanda, y el USDA ahora prevé que las exportaciones de soja de EE. UU. 2020-21 aumenten un 29% por encima del año actual que finaliza el 31 de agosto. ritmo vertiginoso.

Brasil ha estado haciendo envíos récord de soja a China además del mayor interés del país asiático en el producto estadounidense, y el USDA lo reconoció el miércoles. Se espera que el principal comprador de soja importe 98 millones de toneladas en 2019-20 y un récord de 99 millones en 2020-21. Esas estimaciones son 2 millones y 3 millones de toneladas más que en julio, respectivamente.

Otro elemento notable del informe de oferta y demanda es que el USDA no ajustó el uso de maíz de EE. UU. en 2019-20 para la producción de etanol por primera vez desde marzo. Ese número se mantuvo en 4.850 millones de bushels, y la agencia no ha tocado la predicción de 5.200 millones de bushel para 2020-21 desde la estimación inicial en mayo.

A pesar de las paridades de cosecha de EE. UU. más pesadas de lo esperado, los futuros de maíz y soja más activos subieron un poco más del 1% durante la sesión del miércoles, poniendo fin a la racha de reacciones bajistas del informe de agosto. Tanto para el maíz como para la soja, esa fue la respuesta de precios más optimista en el día del informe de agosto desde 2013, y también fue la primera vez que la soja terminó el día al alza desde 2013.

Argentina: El trigo atraviesa la mayor sequía de los últimos 10 años

GEA-BCR. La falta de agua en Argentina ya es peor que la de agosto del 2010. Se estima una reducción de 100.000 ha en el área de intención de siembra al no poder concretarse la implantación.

Sequía, calor y fuertes heladas

La falta de agua es la más grave de los últimos 10 años hasta el momento. En sólo un mes, la superficie de lotes trigueros en condiciones regulares a malos se duplicó, calculándose en 2 millones de hectáreas. La clasificación semanal de humedad del suelo a nivel nacional marca una situación de déficit hídrico que supera a la del 12 de agosto del 2010, aunque no es tan grave como la observada en el 2009.

Aparte, falta agua en las regiones productivas que menos probabilidades tienen de recibir agua. La distribución de las lluvias invernales privilegia el este, tal como viene sucediendo. También son las áreas que menos tiempo tienen para esperar el regreso de las lluvias: en el norte de Córdoba el cultivo está empezando a encañar. Los lotes del noroeste argentino en las provincias de Jujuy y Salta están comenzando la espigazón. El cultivo está más adelantado que en otros años por los fuertes ingresos de aire caliente y, lamentablemente, se estos se intercalan con heladas, otro efecto que sigue deteriorando la condición del cultivo. Hace una semana en la franja central hubo temperaturas máximas de 30 a 34 °C y en este miércoles 12 se produjo un nuevo ingreso frío por el cual se registraron temperaturas de -4 a -7°C en el centro del país.

La siembra cubriría 6,5 M ha frente a 7 M ha de intención en mayo

Mientras se tratan de sembrar las últimas 200.000 ha en el sur de Buenos Aires y La Pampa, hay un nuevo ajuste negativo de área —100.000 ha— en el norte y oeste del país. Hasta hace un mes se esperaba alcanzar a cubrir 6,6 M ha y se advertía del difícil panorama climático. Sin ninguna señal a favor de lluvias en julio y en lo que va de agosto en las áreas mediterráneas, la superficie final del cereal en Argentina se estima en 6,5 M ha, 4% menos que hace un año. Lamentablemente, también siguen pendientes y en dudas muchas aplicaciones de fertilización nitrogenada. En el oeste, como en Córdoba, muchos lotes empiezan a generar dudas y se considera si no conviene secarlos y darles otro destino. En este contexto, el horizonte productivo que prometía el trigo al principio de la campaña, de 21 a 22 Mt, se lo estima en 18 a 19 Mt en este informe.

Córdoba cae 340.000 ha al compararla con el ciclo 2019/20, siendo la de mayor descenso (22%) con respecto al año pasado. En este año, el norte argentino implantó 190.000 ha menos de trigo. Buenos Aires, pese al crecimiento de 6% respecto del año pasado (170.000 ha más), fue cayendo respecto de los planes iniciales. Hay que considerar que en esta provincia hay hectareaje pendiente de siembra: 150.000 ha en el sur bonaerense, con dudas respecto de su concreción. Hubo lluvias por encima de las medias en el último mes, lo que se traduce en excesos sobre el sur de la provincia. El tiempo húmedo y la baja demanda atmosférica propia de esta época pueden terminar resignando más hectáreas a la siembra del cereal.

La falta de agua es una pésima señal para el maíz 2020/21

Un mes atrás se señalaba un gran temor al clima. Ahora hay una seria preocupación. La siembra está en tiempo de descuento, solo faltan quince días para comenzar las labores. En las zonas afectadas por la falta de agua, para sembrar se necesitan desde 30 mm, y van creciendo hacia el oeste, hasta poco más de 100 mm. Falta agua en los primeros 50 cm del suelo, pero las reservas son insuficientes en el perfil en profundidad. Y las napas también están más bajas que el año pasado. Claro que hay que exceptuar algunas zonas del este, en especial Buenos Aires. Estar en el mes previo a la siembra de maíz con esta falta de agua es arrancar de la peor manera. Pero, más allá de las dudas y los recortes de área, la decisión de hacer maíz continúa firme. Tras el récord de siembra que marcó la campaña 2019/20, se estima la superficie en 6,75 M ha, con una caída interanual de 7%. Teniendo en cuenta que para grano comercial se cosecharían 6,3 M ha, el volumen de la nueva campaña podría ser de 51 Mt de maíz.

Precios en Argentina

Al momento, el mercado de futuros argentino MatbaRofex opera en positivo para la soja subiendo casi usd 2.- en las posiciones cercanas. El trigo también opera con ganancias de 2.-, mientras que el maíz también lo hace en los mismos niveles.

En el mercado físico, el trigo para Chabás cotiza en $ 14.000.- contra entrega y $ 14.500.- con pago a 30 días. El maíz cotiza en los usd 140.- para septiembre y octubre en Alvear, $ 10.100.- para Arrecifes o usd 138.-

Para posiciones futuras y para Lagos y Timbúes, el maíz cosecha nueva entrega 15/02 a 15/03 se pagan usd 140.-

Respecto de sorgo para Villa Constitución y Las Palmas operan en usd 155.- con descarga y ofrecer. Para cosecha nueva entrega abril, mayo o jhunio 2021 en usd 145.-

Sin plan económico y atentos a cuestiones formales sobre la deuda, los bonos siguen bajo presión bajista

Cronista. Julián Yosovitch. Los bonos argentinos en Wall Street operaban sin grandes cambios y con la atención puesta en los avances desde el punto de vista formal en el acuerdo entre acreedores y el Gobierno. La Bolsa porteña subía 1,7% hasta los 49.821 puntos, mientras que los adrs avanzaban hasta 5%.

Además, la falta de un plan económico sigue siendo un foco de incertidumbre en el mercado, junto con el hecho de que los inversores comienzan a poner la mirada en las negociaciones con el FMI, las cuales se esperan que sean complejas. Si bien en el mes los bonos acumulan subas mayores al 10%, en la semana ya han visto perder más del 3%

El mercado se encuentra operando dispar en los distintos tramos de la curva y sin demasiadas novedades en relación a la formalización del acuerdo con los acreedores. Los bonos en el tramo corto de la curva soberana con legislación internacional como el Global 2021 y 2023 suben 0,16% y 0,18% respectivamente mientras que el Global 2023 cae 0,02%.

En la parte media también se puede observar una operatoria mixta. El Bonar 2028 cae 0,11% mientras que el bono a 2027 sube 0,07%. Finalmente, en el extremo más largo de la curva se ven mayores bajas como el Bono a 2048 que cae 0,7%. El bono a 2117 pierde 0,1% similar al Bonar 2046 que retrocede 0,13%

En línea con esta indefinición del mercado, el riesgo país apunta una leve suba a comienzo del jueves, operando en 2118 puntos, subiendo 10 puntos básicos (0,5%) respecto del cierre de ayer.

Los analistas de Argenfunds explicaron que los bonos en dólares se encuentran bajo presión atentos a las cuestiones formales en relación a la reestructuración de deuda y a la presentacion de un plan económico por parte del Gobierno.

“Los bonos se encuentran retrocediendo en un contexto en el que el mercado está a la espera de la presentación formal de la tercera y última oferta de canje ante la SEC de EE.UU. antes del cierre de la semana. Vale la pena recordar que la SEC estipula que toda oferta debe permanecer abierta durante al menos 10 días previos a su cierre, el cual sería el próximo 24 de agosto. El Gobierno aguarda la aprobación del International Capital Markets Association (ICMA) quien debe opinar sobre los cambios legales que acordó con los acreedores. Además, los inversores aguardan un futuro plan a implementarse después de la pandemia, para el repunte de la actividad económica”, explicaron desde Argenfunds.

Con una visión similar, otros analistas señalaron que el mercado se encuentra atento a los avances en relación a cuestiones formales y legales del canje, así como también el tono en las próximas conversaciones con el FMI

“Hasta el momento, veníamos transitando ruedas medianamente tranquilas y sin mucho movimiento, sobre todo dentro del mercado de deuda. Sin embargo, en ayer los bonos profundizaron las correcciones, mientras que el Riesgo País sumó algunas unidades para ubicarse en torno a los 2.108 puntos. Recordemos que, habiendo cerrado el acuerdo, el mercado se mantiene atento a la formalización del canje junto a cualquier novedad con respecto al comienzo de las negociaciones con el FMI. Además, el foco se va trasladando a la agenda económica. En medio de importantes desequilibrios monetarios y cambiarios, la lectura de los datos que vayan llegando irá presionando al Gobierno -que por el momento no ha presentado un proyecto económico concreto”, explicaron.