- El mercado de Chicago abrió con fuertes subas, continuando con la tendencia de la rueda nocturna por las faltas de lluvias en Argentina, para relajarse ahora luego que la corredora XStone diera una producción estimada en Brasil de 132.64 millones de toneladas de soja, un poco por debajo de la anterior estimación de 133.90 millones de toneladas. El maíz continúa con una estimación de una producción total en Brasil de 109.34 millones de toneladas.

- Luego de las restricciones a las exportaciones inmediatas de maíz hasta la nueva cosecha, el mercado exportador se encuentra igualmente activo cotizando para Alvear contra entrega en usd 200.-, seguramente por la necesidad de cubrir embarcas cercanos. El consumo sobre Arrecifes paga usd 195.-

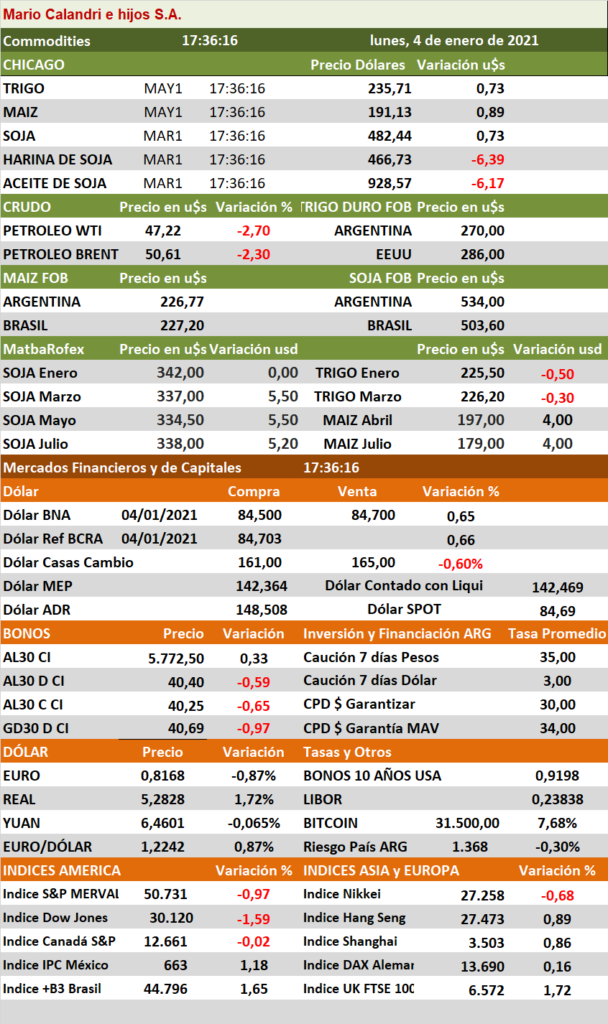

- Por otra parte, el trigo para Alvear cotiza en usd 220 y Marzo a Julio también en usd 220

- Las inspecciones de exportación en EEUU según el USDA fueron de:

- Soja: 1.305.786 toneladas (el mercado esperaba un rango entre 1.000.000-2.000.000)

- Maíz: 912.802 toneladas (el mercado esperaba un rango de 750.000-1.300.000)

- Trigo: 324.983 toneladas (el mercado esperaba un rango entre 300.000-500.000)

Mercado Físico de Granos

- Trigo Salto $ 18.100.-

- Trigo Rojas $ 18.600.-

- Trigo Chabás art. 12 $ 18.100.- febrero usd 224.- marzo usd 226.-

- Trigo Lagos Alvear $ 18.600.- febrero usd 220.-

- Trigo Ramallo $ 18.600.- | 220.- febrero usd 222.- marzo usd 225.-

- Trigo Lima $ 18.600.- febrero usd 225.-

- Trigo Timbúes 18.850.-

- Maíz Arrecifes 16.480.- | usd 195.-

- Maíz Alvear Lagos $ 16.900 | usd 200.-

- Maíz Ramallo Alvear Lagos marzo abril usd 195.- mayo usd 190.- junio usd 180.- julio usd 175.-

- Soja Lagos $ 29.000.- Sustentable $ 29.169.-

- Soja San Martín $ 29.150.-

- Soja San Martín Timbúes abril mayo usd 328.- julio usd 330.-

- Sorgo Ramallo abril a junio usd 210.-

- Sorgo Las Palmas Villa marzo a agosto usd 210.-

- Girasol Deheza $ 33.800.- enero a marzo usd 400.-

Inflación se aceleró al 3,6% en diciembre y acumuló 33,6% en 2020 según Ferreres

La inflación se aceleró al 3,6% en diciembre de acuerdo con las estimaciones de la consultora Orlando Ferreres. De este modo, los precios acumularon una suba del 33,6% en 2020. Mientras tanto, la inflación núcleo (que no tiene en cuenta ni efectos estacionales ni los precios regulados por el Gobierno) avanzó a un ritmo mensual del 3,8% marcando un aumento anual del 35,7%.

Según el Índice de Precios al Consumidor (IPC) de la consultora, los principales aumentos durante el último mes del año se percibieron en los rubros de salud (7,3%), indumentaria (5,2%) y transporte y comunicaciones (4,4%).

Por su parte, los precios de los alimentos y las bebidas treparon un 4,2% y explicaron la mayor parte de la inflación general del período, debido a que es el rubro de mayor incidencia en el IPC.

La división de equipamiento y funcionamiento del hogar, que venía arrojando elevados incrementos, esta vez presentó un ajuste de apenas 1%. También se verificaron aumentos por debajo de la media en educación, bienes varios, vivienda y esparcimiento.

Los bienes y servicios regulados registraron una variación de 2,9% mensual, mientras que los estacionales arrojaron una suba del 4,4% mensual.

Comentario financieros

En el corto plazo, las negociaciones con el FMI serán sin dudas el principal driver para el movimiento de la curva en dólares. “Las conversaciones tomaron ritmo en diciembre, y se piensa podría (idealmente) llegar a una propuesta formal de los equipos técnicos y luego una votación (política) entre febrero y abril. La clave de que se cierre antes de ese mes radica en que allí se deberá pagar al Club de Paris unos u$s 2200 millones. Lógicamente, el objetivo es no desembolsar esa cantidad de dólares –que no se tienen, además–, sino que ya con la carta del FMI, forzar una nueva reestructuración con este acreedor. Incluso del acuerdo al que se llegue con el FMI se entiende deberían desprenderse otras señales relevantes para el comportamiento de los bonos, como son los lineamientos de la política fiscal y monetaria”, dijeron.

Por otro lado, el mercado local sigue de cerca lo que pueda llegar a ocurrir con la situación sanitaria y su respectivo impacto en la economía local. Los riesgos de una segunda ola de contagios atentan contra la recuperación económica, ya que si el Gobierno decide volver atrás con la reapertura económica, los impactos en las cuentas fiscales y de actividad se verían fuertemente afectadas, lo cual probablemente impacte en el precio de los bonos y acciones.

Los analistas de PPI remarcaron que mayores restricciones, volverán afectar los ingresos y requerirán la continuidad de las ayudas que se buscaban comenzar a retirar.

“En este marco, creemos que la evolución de los bonos será volátil, al estar determinada por acciones que hoy no tienen un camino definido (y menos aún una resolución). No obstante, para los que estén dispuestos a asumir el riesgo –y sostengan expectativas positivas sobre, por ejemplo, un buen acuerdo con el FMI– sugerimos mantener una participación de la cartera en bonos de la parte media/larga de la curva –en particular, 2038 por su liquidez–. Esta podría verse favorecida por una compresión de los spreads a la zona de septiembre (inicios de la post reestructuración). Sería además una forma de dolarizarse a un nivel que consideramos interesante”.

Los analistas de Cohen advirtieron que este año presenta un desafío complejo para el Gobierno en relación a la necesidad de mayor eficiencia de las cuentas fiscales en un marco económico contractivo. Desde la compañía advierten que mientras los ingresos fiscales acumulados de los diez primeros meses del año pasado aumentaron al 23% respecto al mismo período del 2019, los egresos registraron un crecimiento del 68%.

“El planteo del recorte de subsidios y ajuste tarifario revelan esa problemática.Se prevé una gestión contractiva de la política fiscal dado el aumento exorbitante del gasto público de asistencia derivado del confinamiento. Si bien el desempeño fiscal estuvo determinado principalmente por los gastos de asistencia, resulta imperioso minimizar la fragilidad fiscal generada por la situación de pandemia y confinamiento lo cual ya fue aludido desde el Ministerio de Economía”, dijeron desde Cohen.

También mayoría de retrocesos se observaban en el segmento de renta variable local. Las acciones de las compañías argentinas no lograban quedar exentas del comportamiento bajista de Wall Street y mostraban una tendencia negativa tanto en Nueva York como en la plaza bursátil local.

Los adrs locales caían hasta 7,1% este lunes, encabezados por los papeles de Edenor. Detrás, con una pérdida de 6,7% se ubicaba Cresud en una rueda en la que también se destacaban las bajas de Loma Negra, el Banco Supervielle y el Grupo Financiero Galicia, todas ellas superiores al 5%.

Mismo escenario pudo verse en la Bolsa porteña, lo que llevó al índice S&P Merval a caer 0,7%, hasta los 50.855 puntos.