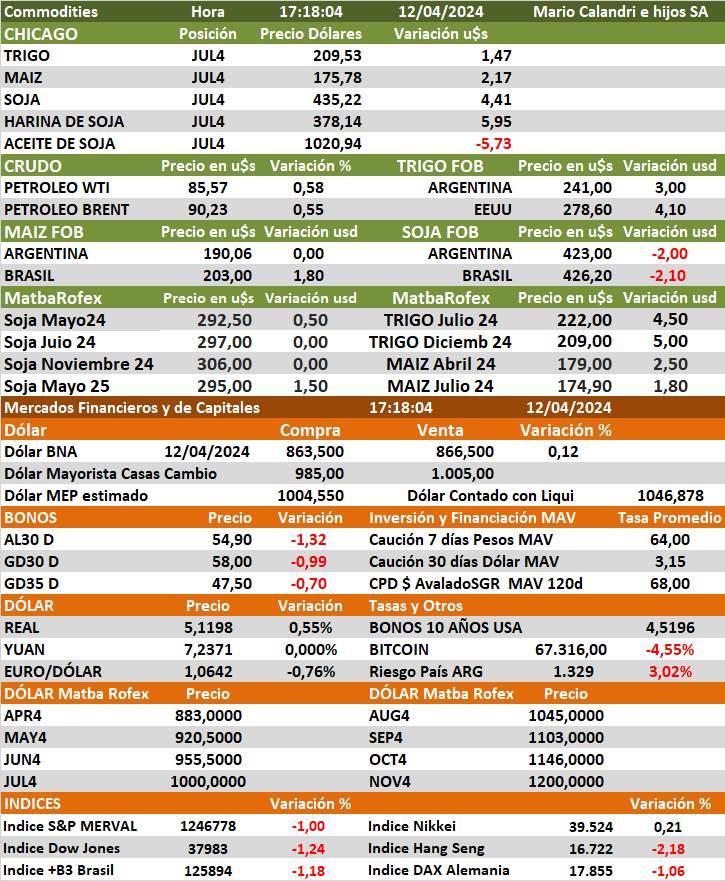

- El trigo anotó ganancias en Chicago, dada la preocupación por el riesgo de que la escalada bélica entre Rusia y Ucrania perturbe el comercio en el Mar Negro. Asimismo, la sequía en el sur de Rusia y partes de las llanuras del sur de Estados Unidos, así como las condiciones húmedas en el oeste de Europa, añadieron soporte adicional.

- El maíz finalizó al alza, con los inversores desconcertados por la continua discrepancia entre las estimaciones del USDA y de la agencia brasileña de cultivos Conab sobre la producción de maíz de la campaña 2023/24. De igual modo, el USDA recortó el jueves su previsión para la cosecha de maíz de Argentina en 1 Mt, hasta 55 Mt, en tanto esta Bolsa de Comercio de Rosario redujo sus previsiones en 6,5 Mt, hasta 50,5 Mt, por los daños causados por la enfermedad del Sprioplasma.

- La soja mostró un sólido repunte, después de tocar su nivel más bajo en un mes, ya que los mercados se sacudieron por los datos bajistas del USDA sobre la oferta y la demanda. El jueves, el organismo estadounidense mantuvo sin cambios su estimación para la cosecha de soja de Brasil 2023/24 en 155 Mt, mientras que la Conab redujo su proyección a 146,5 Mt, a causa del clima adverso. Finalmente, el USDA confirmó ventas privadas de 124.000 toneladas de soja estadounidense a destinos desconocidos.

Financieros y de capitales

- En la última rueda de la semana, la bolsa porteña cae un 1.20%, con inversores que operan con mesura a la espera de mayores definiciones políticas y económicas de parte del oficialismo. De esta manera, el índice se ubica ahora en 1190 dólares. En la plaza externa, las acciones de empresas argentinas que se negocian en el exterior marcan mayoría de pérdidas de hasta 4,6%, en una rueda de clima de negocios adversa en la plaza de Wall Street.

- En el segmento de renta fija, los bonos soberanos en dólares bajo legislación Nueva York operan con mayoría de resultados en rojo a lo largo de la curva de hasta 1,8%, liderados por el Global 46, mientras que los títulos en pesos con ajuste CER marcan subas de hasta 2,2%, encabezadas por el TX26.

- A nivel local, el BCRA comunicó ayer que dispondrá de una nueva baja en las tasas de referencia (pases pasivos a 1 día) de 10%, pasando así a una TNA de 70% (TEA 101,2% y TEM 5,9%). Además, se modifica desde el 15 de abril el encaje sobre sobre los saldos en cuentas a la vista remuneradas de fondos comunes de inversión de money market, pasando de 0% a 10%. Asimismo, se flexibilizó el acceso al MULC para pagos de importaciones de PYMES a la vez que se anunció la «desactivación del swap con el BIS (cuyo monto ya venía siendo cancelado por el BCRA en las últimas semanas, por lo que estimamos se completó la cancelación).

- EEUU: En la última rueda de la semana, los principales índices de Wall Street operan con tendencia negativa, con una plaza que sopesa los resultados trimestrales de los grandes bancos de Estados Unidos.

- De esta manera, los resultados de BlackRock, el administrador de activos más grande del mundo, se negocian con una baja de más del 1%, pese a que la compañía registrara un aumento del 36% en sus ganancias. A su turno, los papeles de JPMorgan también retroceden, luego de que su director ejecutivo Jamie Dimon advirtiera por las «presiones inflacionarias» y la política de la Reserva Federal.