Los futuros soja de EE. UU. vuelve a caer hoy miércoles debido a que las preocupaciones por el clima adverso en el cinturón de cultivos del Medio Oeste están disminuyendo por pronósticos de lluvias a corto y mediano plazo.

Los mercados también se vieron limitados por las renovadas tensiones diplomáticas entre Washington y Beijing, que atenuaron el optimismo sobre la reciente demanda china, así como las preocupaciones de los inversores por el aumento de los casos de coronavirus en algunas partes del mundo.

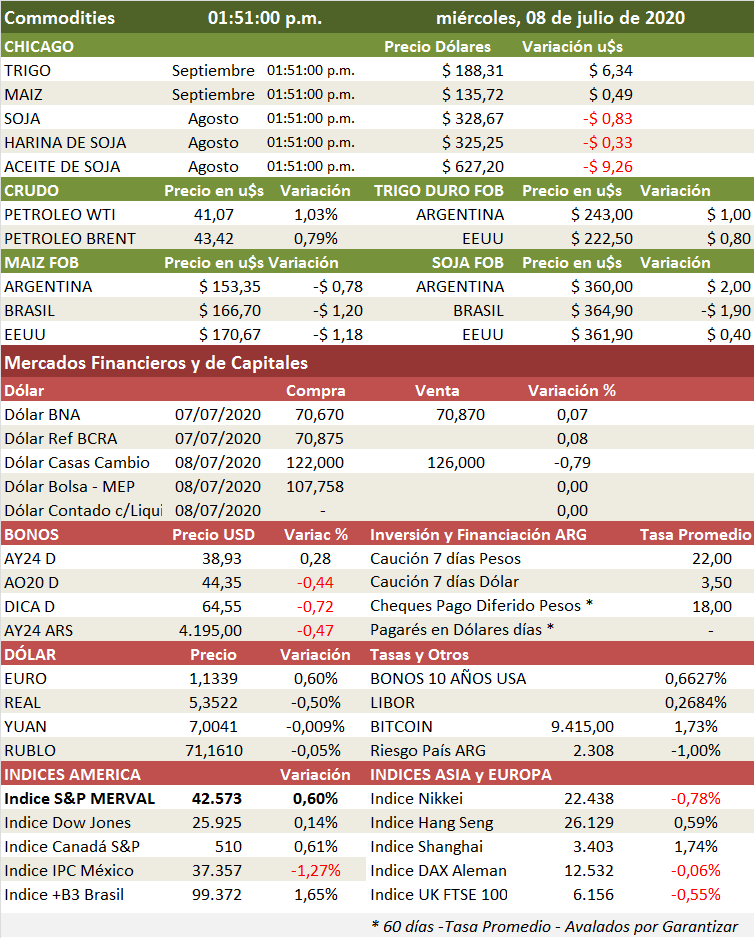

El trigo se mantiene muy firme, respaldado por la incertidumbre sobre las cosechas en toda Europa y siguiendo las últimas previsiones de producción.

«Lo único que mantiene los precios altos en este momento es la amenaza del clima adverso y eso no está sucediendo», dijo Phin Ziebell, economista de agronegocios del Banco Nacional de Australia.

Los pronósticos del tiempo todavía mostraban un clima cálido, con algunas precipitaciones en el medio oeste de los Estados Unidos en la próxima semana, pero con un calor menos intenso que en algunas proyecciones anteriores.

Las clasificaciones de cultivos del Departamento de Agricultura de los Estados Unidos (USDA) para el maíz y la soya también se mantuvieron relativamente altas, con el 71% de ambos cultivos calificados como buenos / excelentes.

Los comerciantes comenzaron a centrar su atención en las previsiones mensuales de oferta y demanda del USDA que se emite el viernes.

Euronext Septiembre trigo BL2U0 alcanzó un máximo de un mes de 186.50 euros ($ 210.52) por tonelada.

El martes, el Ministerio de Agricultura de Francia pronosticó una caída cercana al 21% en la cosecha de trigo blando de Francia este año, mientras que las consultoras ProAgro e IKAR redujeron sus pronósticos de cosecha de trigo para Ucrania y Rusia, respectivamente.

«El excedente que se pronostica en el mercado de trigo para 2020/21 debe tomarse con una pizca de sal», dijo Commerzbank.

Elevan las proyecciones de exportación de trigo blando francés

PARÍS, 8 jul (Reuters) – La oficina agrícola FranceAgriMer elevó su estimación para las exportaciones francesas de trigo blando 2019/20 fuera de la Unión Europea a un nuevo récord el miércoles, pero pronostica que los envíos caerán abruptamente en la nueva temporada como consecuencia de una cosecha mucho menor.

Para la temporada 2019/20 que terminó el 30 de junio, FranceAgriMer fijó las exportaciones de trigo blando a destinos fuera de la UE en 13.6 millones de toneladas, en comparación con los 13.45 millones pronosticados el mes pasado y un 41% por encima del nivel 2018/19.

Ese sería un volumen récord, superando un estimado de 12,9 millones de toneladas en 2010/11.

FranceAgriMer dijo que el final de la temporada pasada confirmó la fuerte demanda en el extranjero de trigo francés, especialmente de China, que surgió como un importante cliente.

En sus primeras proyecciones para 2020/21, FranceAgriMer pronosticó que los envíos de trigo blando fuera de la UE caerían a 7,75 millones de toneladas, un 43% menos que 2019/20 y el más bajo en cuatro años.

La oficina incorporó el primer pronóstico del ministerio de agricultura francés para la cosecha de trigo blando de este año, proyectado en casi un 21% a 31,3 millones de toneladas debido al clima adverso de la cosecha. (Historia completa)

Los participantes del mercado consultados por FranceAgriMer pusieron la cosecha en un rango similar de 31-32 millones de toneladas, pero expresaron sorpresa por la estimación del área reducida del ministerio de 4.4 millones de hectáreas, dijo Marion Duval, subdirectora de la unidad de cultivo de la oficina, durante una conferencia de prensa en línea. .

La cosecha de trigo de este año se considera difícil de predecir después de rendimientos desiguales en la cosecha de cebada de invierno anterior.

También se esperaba que la competencia, incluso de Australia, frenara las exportaciones de trigo francés en 2020/21, dijo FranceAgriMer.

Las existencias de trigo blando a finales de 2020/21 se pronosticaron en 2,6 millones de toneladas, en comparación con un aumento estimado de 3,0 millones para 2019/20.

Para la cebada, las existencias finales proyectadas de la oficina aumentarían en 2020/21 a 2,1 millones de toneladas, en comparación con una estimación reducida 2019/20 de 1,6 millones, ya que la menor demanda esperada compensó la menor oferta de cosecha.

Buenas exportaciones de soja estadounidenses

FORT COLLINS, Colorado, 7 de julio (Reuters) – Faltan menos de ocho semanas para el año comercial 2019-2020 de EE. UU., y las exportaciones de soja parecen ser más propensas a cumplir la predicción de todo el año del gobierno de EE. UU. que las del maíz.

Las exportaciones de maíz y soja de EE. UU. se registran en mínimos de siete y seis años en 2019-20, respectivamente, aunque el resultado exacto será importante para establecer los niveles iniciales de suministro para 2020-21, que comienza el 1 de septiembre.

El Departamento de Agricultura de EE. UU. publicará su próximo informe mensual de oferta y demanda el viernes al mediodía EDT (1600 GMT), y los inventarios de maíz y soja de EE. UU. se someterán a algunos cambios luego de los informes trimestrales de existencias y superficie del organismo a partir del 30 de junio.

Las exportaciones son relativamente rastreables, por lo que generalmente no generan sorpresas en las existencias trimestrales como la observada hace una semana para el maíz. Sin embargo, las exportaciones de maíz pueden estar sujetas a una reducción el viernes según los últimos datos, aunque eso es menos probable en el caso de la soja.

Menor área de trigo en Gran Bretaña

LONDRES, 8 de julio (Reuters) – El área de trigo de Gran Bretaña bajó un 25% este año después de que un otoño húmedo obligó a muchos agricultores a cambiar a cultivos plantados en primavera, según una encuesta de la Junta de Desarrollo de Agricultura y Horticultura.

El AHDB puso el área de trigo en 1.36 millones de hectáreas, mientras que las plantaciones de cebada de primavera saltaron un 52% a 1.06 millones de hectáreas.

«La falta de perforación invernal tanto del trigo como de la cebada llevó a la cebada primaveral como la opción más viable para muchos productores», dijo el AHDB en el informe de la encuesta, agregando que el área de cebada invernal disminuyó un 34% en 296,000 hectáreas.

La colza, predominantemente plantada durante el otoño, experimentó una caída del 26% en el área de Inglaterra y Escocia a 387,000 hectáreas.

«Esta temporada ha planteado muchos desafíos a los productores del Reino Unido. Comenzando a finales de 2019, empapados de lluvia, vimos que las superficies plantadas en invierno disminuyeron a favor de las opciones de perforación en primavera», dijo el AHDB.

«Entonces, la falta de eventos de lluvia significativos desde marzo hasta junio afectó la calidad de la cosecha y alcanzó los pronósticos de rendimiento. Hoy, estamos viendo un comienzo húmedo para julio y el comienzo de la cosecha».

Los comerciantes y analistas generalmente proyectan una cosecha de trigo del Reino Unido de alrededor de 10 millones de toneladas este año, muy por debajo de los 16,3 millones de la temporada pasada.

Por primera vez, la encuesta de siembra AHDB 2020 se realizó completamente en línea debido a un bloqueo nacional impuesto para limitar la propagación del coronavirus.

«Debido a que las oficinas de AHDB se cerraron durante el cierre, el mayor riesgo de manejar datos personales fuera de nuestro cuartel general significaba que no se podían usar formularios en papel», dijo el AHDB.

Acuerdos entre la UE y Roche y Merck por el suministro de tratamientos experimentales para Covid-19

BRUSELAS, 8 de julio (Reuters) – La Comisión Europea ha llegado a acuerdos con los fabricantes de medicamentos Roche y Merck KGaA para asegurar el suministro de tratamientos experimentales para COVID-19, dijo una fuente de la Comisión a Reuters el miércoles.

Los acuerdos cubren el medicamento para la artritis de Roche RoActemra y el medicamento para la esclerosis múltiple de Merck Rebif, ambos vistos como posibles tratamientos para COVID-19, y asegurarán suministros a cualquiera de los 27 estados miembros de la UE dispuestos a comprarlos, dijo la fuente.

La fuente, que se negó a ser identificada debido a la delicadeza del tema, no reveló los términos de los acuerdos.

Más tarde, el miércoles, Merck dijo que la Comisión le había pedido que estuviera preparada para suministrar Rebif a los estados de la UE «a solicitud, siempre que se dicte la indicación para el tratamiento con COVID-19». (Historia completa)

Roche y una portavoz de la Comisión no estuvieron disponibles de inmediato para realizar comentarios.

Los acuerdos siguen a las solicitudes de los estados de la UE en mayo para adquirir los dos medicamentos y se producen cuando los gobiernos de todo el mundo luchan por el acceso a posibles terapias y vacunas contra COVID-19, incluso antes de que se pruebe su eficacia. (Historia completa)

Roche está haciendo una prueba de Actemra de 330 pacientes en etapa tardía, conocida como RoActemra en algunos mercados, en patentes COVID-19 después de que el fármaco antiinflamatorio utilizado contra la artritis reumatoide se desplegara en China en pacientes que sufrían una reacción grave del sistema inmunitario. . (Historia completa)

El medicamento también se ha probado en pacientes con COVID-19 en combinación con el remdesivir antiviral GILD.O de Gilead, el único fármaco autorizado hasta ahora por la UE para su uso contra COVID-19.

Argentina, muy cerca de poder clausurar definitivamente el drama de la deuda

Por Walter Graziano. De todos los grandes temas económicos que asoman para nuestro país en 2020, exceptuando la salida de la pandemia, ninguno de ellos es tan gravitante como el canje de bonos de deuda pública. La renegociación se da en fases: primero la renegociación de la deuda bajo le ley extranjera. La segunda es el canje de deuda bajo legislación local, que tendría idénticas cláusulas financieras que el canje bajo ley extranjera y, finalmente, la inevitable renegociación de deuda con el FMI que procederá en 2021 como máximo de tarde dado que el próximo año comienza a vencer capital de deuda con ese organismo internacional. Después de la segunda o de la tercera fase operará también la renegociación de deuda con el Club de París que nuclea la deuda contraída de estado a estado, cuyo monto no es muy significativo.

Esta etapa es entonces fundamental, porque del éxito de ella depende el éxito de las que vienen. Por lo tanto, el canje propuesto por las autoridades tiene una cláusula hacia el final del texto que parece irrelevante, pero no lo es: se necesita un porcentaje mínimo de adhesión al canje de bonos del 60% de los bonos emitidos. Si ello no se obtiene, no hay canje. Esa cláusula tiene una gran funcionalidad. Con ella se intenta evitar una especulación por parte de algunos fondos de inversión que son grandes acreedores de la deuda que podrían tomar la determinación de no adherir con la esperanza de obtener mejoras presionando al gobierno a medida que pasa el tiempo, dado que adhiriendo fuera del plazo máximo de todas maneras se obtendrían como mínimo los mismos bonos que ahora se canjean. Así, por ejemplo, si BlackRock decide no adherir al canje con la secreta esperanza de hacerlo fuera de término si sus presiones no surten efecto, debe saber que por su alto porcentaje de su tenencia de bonos puede llegar a voltear toda la operación en su conjunto, factor que lo perjudicaría enormemente frente a su propia comunidad de negocios, dado que recibiría el enojo de los acreedores que por distintas causas ahora desean participar.

Esta cláusula es como decirles a los bonistas más proclives a dar el sí que no dejen de hacer una llamada a sus “amigos” de BlackRock para manifestarles sus propios deseos de que el gran fondo mundial sea de la partida. En tal sentido, la frase del texto de la propuesta que indica que si no se consigue el 60% de adhesión, el canje vuelve a foja cero es simplemente un eufemismo -como bien sabe todo acreedor- que equivale a tener que “esperar sentado” porque el Gobierno tendría el argumento -de peso por cierto- de que hizo todo lo posible por llegar a un acuerdo con sus acreedores y no pudo lograrlo.

Esa no es la única novedad acertada en el canje. La decisión de respetar las cláusulas de acción colectiva anteriores para los bonos lanzados en los canjes de 2005 y 2010 es otro gran punto a favor, dado que elimina la resistencia a entrar al canje por parte de uno de los tres grandes núcleos de acreedores. Además, esa cláusula sólo es operativa en caso de que Argentina no pague, cosa que sólo podría ocurrir luego del paso de muchos años porque en un principio sólo vencen muy bajos intereses a los que Argentina tendría que poder hacer frente sin problemas si es que mantiene buenas cifras de balanza comercial, variable que a partir de la regularización del pago de la deuda cobrar aun mayor relevancia.

Otro gran acierto de este canje es establecer cupos en los bonos a los cuales se puede acceder según que título tenga cada acreedor ofreciéndole un determinado menú al que solo puede optar si decide canjear rápidamente. Si en cambio da vueltas y espera demasiado puede tener que terminar canjeando por un título de mayor plazo y menor valor presente neto, que obviamente cotizará a mayor tasa de retorno -o sea peor en términos relativos- que los bonos más apetecidos. En los anteriores canjes de 2005 y 2010 no existían estas cláusulas novedosas que ayudan a aumentar el poder de disuasión que el Gobierno puede ejercer.

Ahora solo queda esperar ver qué decide cada acreedor. Muchos van a entrar. Pero seguro no todos. Es previsible que va a haber holdouts que van a convertirse en litigantes en futuros juicios con la esperanza de que en los tribunales de Nueva York se repitan las ominosas decisiones que tuvo en su momento el juez Griesa por medio de las cuales Argentina se vio obligada a terminar pagando a los acreedores más díscolos sumas exorbitantes de dinero en relación a sus acreencias.

¿Qué se puede hacer para que esta experiencia no se repita? Pues bien, si el canje obtiene el 60% mínimo de adhesión, lo que tiene hoy una muy alta probabilidad, bien se puede tomar una determinación que puede convertirse en crucial: abrirle una cuenta y dejarle depositados en la Caja de Valores los bonos nuevos a los acreedores díscolos a los que se les tornaría más difícil argumentar con éxito que Argentina defaulteó y no pagó, dado que el país podría contraargumentar de manera exitosa que canjeó el 100% de los bonos viejos y que por lo tanto pagó hasta el último centavo de los mismos con nuevos bonos que los acreedores díscolos tienen depositados a su nombre y no han procedido a retirarlos. Incluso se podría depositar a esos acreedores sus intereses a medida que los mismos venzan, dado que puede preverse que los eventuales juicios pueden terminar durando muchos años. Esta vía de acción debería ser muy estudiada por las autoridades, dado que si se desea que las cosas concluyan de manera diferente con los fondos buitres hay que comenzar a tomar desde ahora decisiones diferenciadas de los canjes de 2005 y 2010.

Ahora bien, yendo a lo inmediato, cabe esperar que este canje de deuda concluya siendo exitoso. Ello ocurriría, se canjee el porcentaje que se canjee de deuda, dado que con la renegociación se sale de la situación de “default” en la que el país está no desde que empezó a no pagar sus compromisos hace solo semanas, sino desde el propio 2017 cuando Argentina vio cerradas las puertas a todo nuevo financiamiento privado teniendo que acudir de apuro al Fondo Monetario Internacional para poder pagar, factor que demoró pero no evitó lo que habría de sobrevenir: la imposibilidad de seguir atendiendo los pagos de la deuda. ¿Por qué este canje casi seguro terminará siendo exitoso? Porque tiene dos componentes que deberían resultar irresistibles para los acreedores. Por un lado prácticamente no hay quita de capital, por lo que los fondos que adhieran no se verán en figurillas al no tener que explicar a sus cuotapartistas por qué le prestaron a un país que decide no pagar una parte de su deuda. Al no haber quita Argentina decidió pagar toda su deuda. El segundo gran atractivo de este canje es que se ofrece a los acreedores un rendimiento promedio ponderado bien superior al 3% anual, tasa de interés que hoy no paga en dólares ningún país normal del mundo.

Por ello, bien podría esperarse que la tasa de 10% anual a la cual se descontaron los flujos de fondos en el proceso de renegociación por la cual se llegó al valor presente neto del orden de 53,5 dólares por lámina de 100 termine siendo un rendimiento anecdótico. ¿Por qué? Porque a medida que transcurran los meses los inversores – incluso muchos que hoy están fuera de la cancha – van a ir cayendo en la cuenta de que con esta renegociación es prácticamente imposible que Argentina deje de pagar sus compromisos por varios – muchos – años porque el cronograma de vencimientos le resulta cómodo. Por lo tanto, sabiendo de que un “default” en muchos años tiene bajísima probabilidad de ocurrir terminarán comprando bonos cuya tasa de interés va creciendo, y tiene un promedio ponderado de casi el 4% anual para toda la vida de los nuevos bonos. Es por esta serie de factores que – hoy por hoy – puede presumirse que se puede esperar que el drama de la deuda – al menos el drama más grande de la deuda dado que holdouts muy seguramente habrá – terminará para el país dentro de muy poco tiempo.