Los futuros de maíz y soja en Chicago caen hoy martes luego de que el Departamento de Agricultura de los Estados Unidos (USDA) dijera que la condición de ambos cultivos estadounidenses era mejor de lo esperado.

El trigo se recupera a pesar de la demanda mundial y la cosecha de EE. UU., la cual continúa progresando rápidamente.

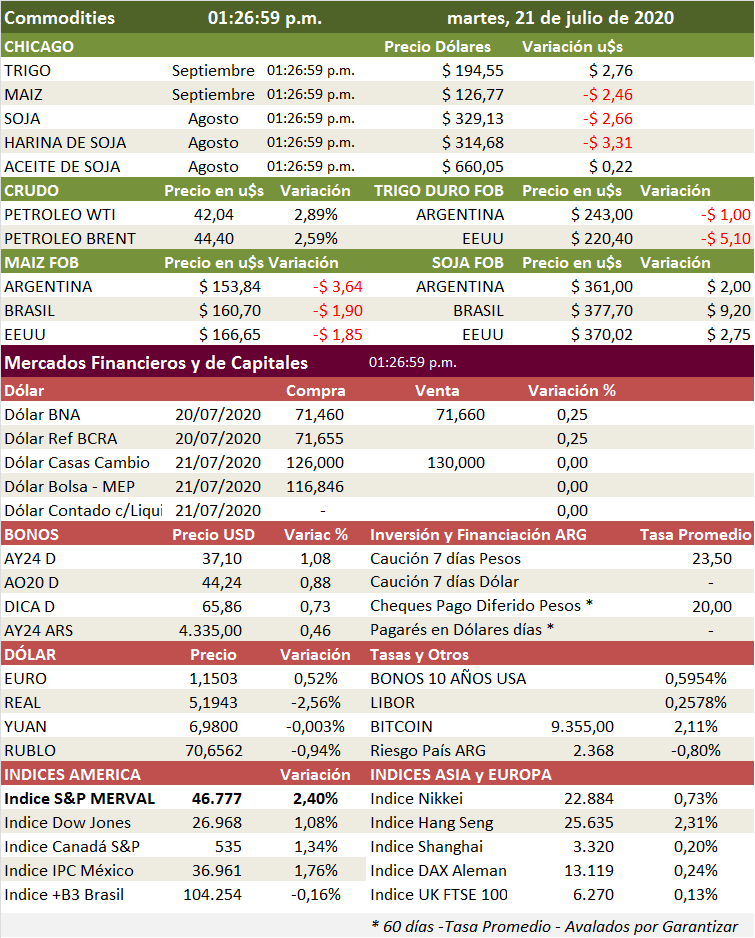

En su informe semanal de cosechas de EE. UU. después de que los mercados cerraran el lunes, el USDA dijo que el 69% de la soja de EE. UU. se encontraba en buenas o excelentes condiciones, frente al 68% de la semana pasada. Los analistas esperaban el 67%.

El USDA informó que el 69% del maíz estadounidense estaba en buenas o excelentes condiciones, sin cambios durante la semana. Los analistas esperaban un 68%.

«El maíz y la soja se están debilitando por las calificaciones de las condiciones del USDA, que muestran un estado alentador de los cultivos sin nuevas razones para preocuparse en la situación actual», dijo Matt Ammermann, gerente de riesgo de productos básicos en StoneX.

«Las calificaciones para los cultivos de maíz y soja están, históricamente, en niveles relativamente altos y podrían llevar a expectativas de rendimientos promedio o superiores al promedio, aunque todavía puede pasar mucho antes de las cosechas de Estados Unidos».

El USDA dijo que el 74% del trigo de invierno de EE. UU. se ha cosechado, frente al 68% de la semana pasada. Los analistas esperaban un 79%.

«Los mercados de trigo han cambiado poco ya que los mercados evalúan la demanda que probablemente enfrentará los cultivos del hemisferio norte que ahora se están recolectando», dijo Ammermann.

El progreso de la cosecha de trigo de EE. UU. fue un poco más lento de lo esperado, pero no es motivo de preocupación, dijo.

«Los grandes países importadores enfrentan tensiones financieras por los bajos precios del petróleo crudo y la gran reducción del turismo. La pregunta sigue siendo cómo reducirá su poder adquisitivo para las importaciones de trigo», agregó.

China planea liberar stock de arroz y trigo por el alza interna de los precios del maíz

China planea vender arroz y trigo de las reservas estatales a los productores de alimentos para animales que luchan con los altos precios del maíz, ya que se han disparado más del 20% en algunas áreas en medio de la escasez de suministros, dijeron tres fuentes familiarizadas con el asunto.

Beijing puede descargar alrededor de 10 millones de toneladas de arroz en el primer lote de ventas, según una de las fuentes que recibió información sobre el plan.

«El gobierno está haciendo esto para verificar y tratar de estabilizar los precios del maíz», dijo la fuente.

El plan para vender acciones de las reservas se produce cuando los precios del maíz chino alcanzan máximos de cinco años y los inventarios disminuyen después de años de esfuerzos del gobierno para reducir un arsenal de maíz previamente masivo.

Las grandes inundaciones y el clima frío en los cinturones en crecimiento también han respaldado los precios.

Los precios físicos del maíz en Harbin JCI-CORN-HRBN, la principal provincia de maíz de China, alcanzaron los 2.110 yuanes (u$s 301.69) por tonelada el lunes, un 23% más este año, y su nivel más alto desde septiembre de 2015.

Los precios al alza han empujado a los importadores chinos a comprar volúmenes récord de maíz estadounidense, lo que también podría ayudar al gobierno a cumplir una promesa en virtud del acuerdo comercial de la Fase 1 con Estados Unidos.

Según el plan propuesto, el primer lote de arroz se vendería a unos 1.000 yuanes por tonelada, según dos de las fuentes, muy por debajo de la mitad del precio de mercado actual del grano.

Este arroz se vendería a través de empresas estatales directamente a los productores de alimentos para ganado, a diferencia del arroz vendido de las reservas en subastas regulares al mercado en general. Según las fuentes, las firmas estatales están obligadas a descascararlo y destruirlo primero para asegurarse de que no ingrese al mercado de alimentos.

«Está totalmente bien usar arroz en los alimentos. el único problema es que podría no durar tanto como el maíz después de ser descascarado», dijo una fuente de un importante productor de alimentos, que también informó sobre el plan. «Pero mientras el costo sea bajo, los productores de piensos estarían de acuerdo en usarlo», dijo la fuente.

Podría haber ventas adicionales de arroz y trigo, dependiendo de la situación del mercado del maíz, dijeron las fuentes.

Las fuentes declinaron ser identificadas debido a la delicadeza del asunto. La Comisión Nacional de Desarrollo y Reforma de China, el principal responsable de la toma de decisiones detrás del plan, no respondió a un fax en busca de comentarios.

China mantiene un programa de precio mínimo de compra de años para trigo y arroz, y ha acumulado enormes reservas de granos, más de un año de consumo en el país, dijo un alto funcionario del gobierno en abril.

(u$s 1 = 6.9940 ymin renminbi chino)

Otra compra china de soja estadounidense

China reservó una pequeña compra de soja estadounidense por segundo día consecutivo, dijo el martes el Departamento de Agricultura de EE. UU. Las ventas fueron parte de una reciente serie de acuerdos con China, el mayor mercado de exportación de productos agrícolas de EE. UU.

Los exportadores privados informaron al USDA que China compró 126,000 toneladas de soja para entregar en el año comercial 2020/21 que comienza el 1 de septiembre.

El USDA también reportó ventas de 180,000 toneladas de soja y 207,880 toneladas de maíz a destinos desconocidos.

Desde el 10 de julio, el USDA informó que China compró 3.259 millones de toneladas de maíz estadounidense, junto con 1.298 millones de toneladas de soja y 320,000 toneladas de trigo duro.

China dijo la semana pasada que se apegará al acuerdo comercial de la Fase 1 que alcanzó con Estados Unidos a principios de este año, pero advirtió que responderá a las tácticas de «intimidación» de Washington, a medida que las relaciones continúen deteriorándose.

China necesitaría aumentar drásticamente la compra de productos agrícolas estadounidenses en los próximos meses para cumplir con su compromiso de la Fase 1 de importar $ 36.5 mil millones en el primer año del acuerdo, firmado en enero. Los datos del gobierno de EE. UU. muestran que China importó un poco más de u$s 6 mil millones en productos agrícolas estadounidenses de enero a mayo.

China está reservando activamente la cosecha de soja de EE. UU. de este año y ha realizado una serie histórica de compras este mes, pero los futuros de la soja permanecen cerca de los niveles más bajos en la memoria reciente para la época del año.

Los futuros de soja de Chicago para entrega en noviembre finalizaron el lunes a u$s 330.66 por tonelada. Eso está dentro de un ámbito similar a los precios de mediados de julio en los últimos dos años, pero las perspectivas de suministro de los Estados Unidos son mucho más leves en comparación.

El mercado de la soja parece escéptico de que el interés chino en la semilla oleaginosa de EE. UU. continuará, o hay ideas de que la cosecha de soja de EE. UU. podría ser mayor de lo que se predice actualmente, o una combinación de ambas.

El Departamento de Agricultura de Estados Unidos confirmó el lunes otra gran venta de soja a China. Hasta el 9 de julio, China había comprado 4,6 millones de toneladas de soja de EE. UU. para entregar en el año comercial 2020-21 de EE. UU. a partir del 1 de septiembre.

Desde entonces, el USDA ha confirmado al menos 1.04 millones de toneladas más de reservas chinas para 2020-21 a través de su sistema de informes diarios, y otras 412,000 toneladas fueron vendidas a compradores desconocidos.

Si las ventas desconocidas también fueran a China, eso llevaría a las compras chinas de nuevas cosechas conocidas a 6.05 millones de toneladas a partir del lunes, considerablemente más que en la misma fecha en los cinco años anteriores.

En los años previos al conflicto comercial, era típico que China comprara más de mil millones de bushels de soja estadounidense al año, hasta el 30% de la cosecha total. El acuerdo de la Fase 1 sugiere que probablemente sean necesarias compras aún más sólidas, por lo que aunque las ventas recientes son sustanciales, queda un largo camino por recorrer.

El inventario de soja de EE. UU. de fin de año siempre es sensible a la demanda china debido a su tamaño, y el USDA prevé que el período 2020-21 se llevará a 425 millones de bushels. Eso sería un 31% menos que el año de comercialización actual y un 53% menos que el récord de 2018-19, que se debió en gran medida a la guerra comercial.

Recientemente, ha habido una relación decente entre los futuros de soja de nuevos cultivos a mediados de julio y las estimaciones de existencias finales de EE. UU. para la próxima temporada. Pero ha habido un amplio rango de oferta en torno a los niveles de precios actuales, y los dos años anteriores son los que están en cuestión.

Durante la mitad de julio, la soja de noviembre promedió alrededor de usd 326 por tonelada, la segunda más baja para el período en 14 años después de 2018. Sin embargo, la reducción anual esperada en las existencias de EE. UU. Es la mayor para julio desde 2007 en porcentaje , y las existencias finales reales serían un mínimo de cuatro años.

Los precios a mediados de julio de 2019 fueron aproximadamente usd 9.20 por tonelada más altos que en 2020, a pesar de las predicciones de existencias más pesadas en ese momento. Pero la siembra súper tardía del año pasado tuvo a los analistas un poco más preocupados por las perspectivas de rendimiento que por la cosecha de este año.

El nivel de ocupación de los feedlots fue del 67%

67% es el nivel de ocupación de los feedlots al 1 de julio, de acuerdo al último informe de la Cámara Argentina de Feedlot (CAF). Este porcentaje implica un 2% más de ocupación que a igual mes del año pasado, aunque 3 puntos menos que el promedio de los últimos cuatro años. El nivel de reposición que mide la CAF a través del índice IRF fue de 1,14 por cada animal salido de los feedlots el cual, si bien cae frente al 1,43 del mes previo, sigue mostrando una leve tendencia de llenado de los corrales

971.200 terneros y terneras fueron transportados durante junio

971.200 terneros y terneras de invernada fueron transportados durante el mes de junio. Los datos se desprenden del último informe de movimiento de hacienda publicado por el Ministerio, en base a datos del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA). El movimiento total de terneros y terneras del último mes representa un 37% menos que los 1.551.900 animales transportados durante mayo, en pleno pico de zafra. En los primeros seis meses del año, se registró una salida de los campos de cría de 6 millones de terneros y terneras, equivalente al 40% de los 14,96 millones registrados en stock al 31 de diciembre del 2019, lo que marca un ritmo de ingreso de la zafra en línea con el 39% promedio de los últimos cuatro años.

Gobierno vs. acreedores: las diferencias entre las propuestas «son mínimas»

Fuentes del mercado se sigue considerando viable un acuerdo, aunque sea parcial, y en este sentido, no se descarta que se extiendan las negociaciones.

Cabe recordar, como anticipó Ámbito, que la última oferta argentina para renegociación de la deuda externa con los acreedores privados y la contrapropuesta presenta por los tres clubes de bonistas, la diferencia en lo referido a lo económico es de unos 3 dólares.

Un trabajo de la consultora pxq, dirigida por el economista Emanuel Álvarez Agis analiza que la reducción de la deuda contemplada en la contrapropuesta de los bonistas alcanza a 31.500 millones de dólares, según pxq, muy cerca de los 33.400 millones de dólares que prevé la cuarta y última oferta argentina.

En términos de valor presente neto, el Gobierno ofrece 53,5 dólares por un valor nominal de 100, mientras que los acreedores piden 57 dólares, conforme al cálculo de pxq.

La quita sobre el capital es igual, y la diferencia en término de cupón es 0,2 puntos porcentuales: mientras que en la propuesta de Argentina el cupón promedio es 3,2% en la de los acreedores es 3,4%.

Otra modificación, menor, es que cambian las fechas de pago del 4 de marzo y 4 de septiembre en la oferta de Argentina, al 30 de enero y 30 de julio en la contrapropuesta de los acreedores.

La diferencia más relevante pasa por el cupón anual del bono que reconoce intereses corridos: en la propuesta argentina es 1% y en la contraoferta de los acreedores es 4,9%. Las amortizaciones de los títulos también son iguales salvo por la diferencia en el bono a 2038 que pasa de amortizar en 26 a 28 cuotas.

Cálculos semejantes efectúa Eco Go. Para la consultora que dirige Marina Dal Poggetto, la diferencia es de 3,2 dólares, con una diferencia en el alivio de la deuda de 3.000 millones de dólares distribuidos a lo largo de diez años.