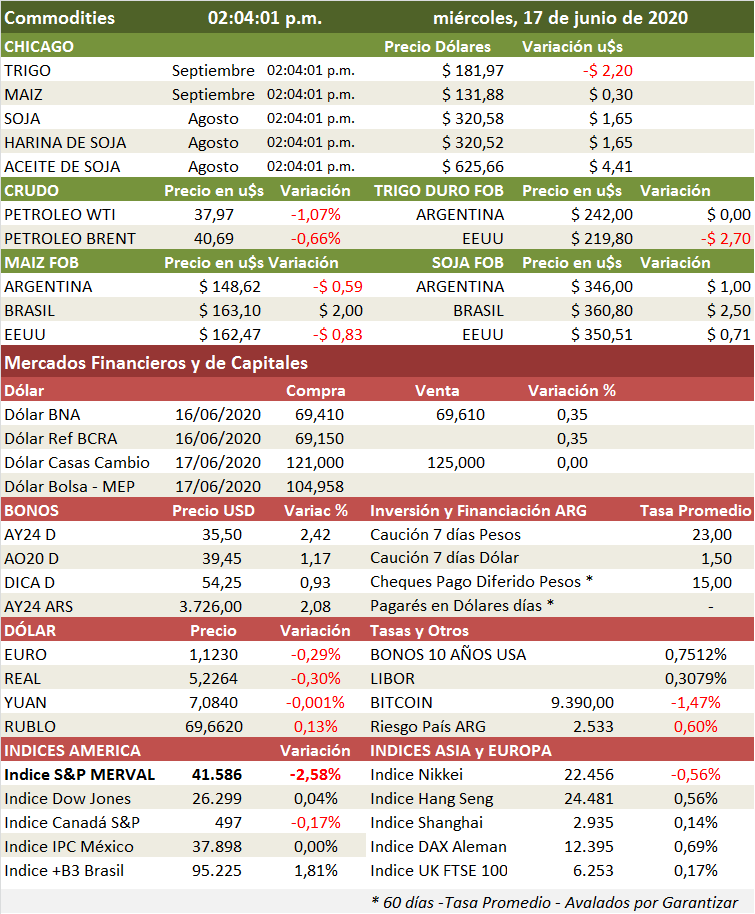

Los futuros de trigo en Chicago bajan hoy miércoles alcanzando un mínimo de ocho meses a medida que continúa la cosecha de EE. UU. y las lluvias en Europa disiparon las recientes preocupaciones climáticas.

Los precios del maíz se negociaron hacia ambos lados sin cambios, ya que la presión del clima favorable en todo el Medio Oeste de EE. UU. compensó un informe positivo de etanol, mientras que la soja se vio reforzada por las conversaciones sobre el calentamiento del comercio con China.

El trigo pierde usd 2.20; el maíz gana usd 0.39 y la soja sube usd 2.48

La cosecha de trigo de invierno progresa en la región de las llanuras de EE. UU., mientras que en la región del Mar Negro los pronosticadores aumentaron las estimaciones de producción.

La soja se animó cuando el optimismo sobre el regreso de China al mercado de poroto de soja desde EE. UU. superó las perspectivas prometedoras de la cosecha.

Las previsiones meteorológicas del medio oeste de EE. UU. de próximas lluvias y la disminución de las temperaturas en la próxima semana atenuaron la preocupación por el maíz estresado después de una reciente sequía.

La producción de etanol continúa aumentando y las existencias del combustible a base de maíz están disminuyendo, dijo la Agencia de Información de Energía de Estados Unidos en su informe semanal, pero no lo suficiente como para infundir confianza, opinaron los comerciantes.

«Cuando tienes un superávit abrumador y una demanda débil, no vas a cambiar el sentimiento fácilmente», dijo David Hightower, presidente del informe de Hightower.

La producción semanal de etanol aumentó a 841,000 barriles (bbls) por día, y las existencias semanales cayeron a 21.35 millones de bbls.

Mayores controles en los puertos chinos

BEIJING, 17 jun (Reuters) – Los importadores de carne de China temen por los retrasos en la distribución de sus importaciones después de que uno de los principales puertos del país comenzó a exigir pruebas de coronavirus para todos los contenedores de carne y mariscos a fin de evitar la contaminación.

Tianjin, en la costa norte, el principal puerto de Beijing, comenzó a probar lotes de cada contenedor que llegó el lunes, dijeron dos importadores y un funcionario informado sobre el asunto.

El puerto de Tianjin y los funcionarios de aduanas no respondieron a las llamadas en busca de comentarios.

El gobierno de Shanghai, otro puerto importante para la importación de carne, dijo el miércoles que su aduana fortalecerá las inspecciones de carne, mariscos y frutas y verduras frescas importadas.

No especificó si también realizaría pruebas de coronavirus.

China es el principal importador de carne del mundo y muchas naciones exportadoras de carne, incluidos Estados Unidos y Brasil, han visto miles de casos de COVID-19, la enfermedad causada por el nuevo coronavirus, entre los trabajadores de los frigoríficos de carne.

Las autoridades suelen realizar pruebas de seguridad alimentaria en una muestra aleatoria de aproximadamente el 10% de los envíos de carne congelada, dijo Grace Gao, gerente del importador de carne con sede en Dalian Goldrich International.

Ahora, cada contenedor en Tianjin se abre y se sacan las cajas para las pruebas de coronavirus, dijo.

La medida de Tianjin, a 110 km (70 millas) de Beijing, sigue a un nuevo brote de coronavirus vinculado a un mercado de alimentos al por mayor.

«Cada lote de carne de res, o toda la carne producida en la misma fecha, debe analizarse para detectar el virus», dijo un gerente de Haiyunda Trading, que solo dio su apellido Fu.

Cualquier carne almacenada en frío que haya llegado después del 1 de marzo también debe sellarse y analizarse antes de que pueda salir del puerto, dijo Fu.

Gao, que tiene envíos que llegan esta semana a Guangzhou, Tianjin y Shanghái, está preocupado de que las pruebas causen un retraso, particularmente dado el gran volumen de carne de cerdo que llegó a China en las últimas semanas.

En la recta final, acreedores vuelven a cerrar filas y se «plantan» en el 55%

AMBITO. En las horas que restan hasta el viernes se sabrá si finalmente hay acuerdo entre Argentina y los fondos de inversión, o si será necesario pedirle a la Security and Exchange Commission un nuevo plazo de 10 días para seguir negociando. Es que mientras se firmó ayer un nuevo plazo de confidencialidad entre las partes, quedó clara una realidad: los tenedores de deuda emitida bajo legislación internacional -representados por los tres grupos de bonistas con los que negocia el Gobierno- volvieron a aplicar desde el viernes de la semana pasada la misma estrategia que ya les dio resultados en los días previos al 8 de mayo.

Profesionales, manejados por abogados experimentados en lidiar (y ganar) en discusiones con la Argentina, volvieron a mostrarse unidos y coordinados.

Pidieron lo mismo: entre 55% y 54% de Valor Presente Neto (VPN), incluyendo los “anabólicos” especiales diseñados por el Ministerio de Economía.

Plantados en ese porcentaje se ubicaban hasta ayer el poderoso Grupo Argentino Ad Hoc -donde militan BlackRock, Fidelity y Ashmore, entre otros- y el Grupo de Bonistas del Canje, de Monarch, Cyrus, HBK y VR, manejados por el hábil abogado Dennis Hranitzky, ex Paul Singer, y hoy negociador estrella de los bonistas con deuda emitida durante los gobiernos de Néstor y Cristina Kirchner.

Descartaba el Gobierno que desde este dúo se expusiera una posición dura y directa, más en tiempos de cierre de plazos. Lo que sorprendió al Gobierno fue que la misma actitud de defender irreductiblemente el VPN de 55% la exponga el Comité de Acreedores de la Argentina, donde se anotan Greylock, Fintech y Gramercy, tres fondos que hasta el jueves de la semana pasada se consideraban aliados del Gobierno y el puente negociador extraoficial entre el Ejecutivo y los acreedores.

La posición de los acreedores de plantarse en un 55%, al menos hasta ayer, se basa en el reclamo que la oferta del Gobierno debe contabilizar los siguientes puntos para ser aceptada:

1) quita de capital mínima y uniforme tanto para los acreedores K como los macristas;

2) adelantar el cronograma de comienzo del plan de pagos al último trimestre de 2021, acelerándose hacia enero de 2023 (serían casi u$s1.300 millones más que lo estimado en la primera oferta);

3) mejora en el promedio de intereses llevándolo más cerca del 3,5% general;

4) aplicación de los dos “anabólicos”, el cupón atado a exportaciones y el reconocimiento de los intereses vencidos no liquidados durante este ejercicio 2020.