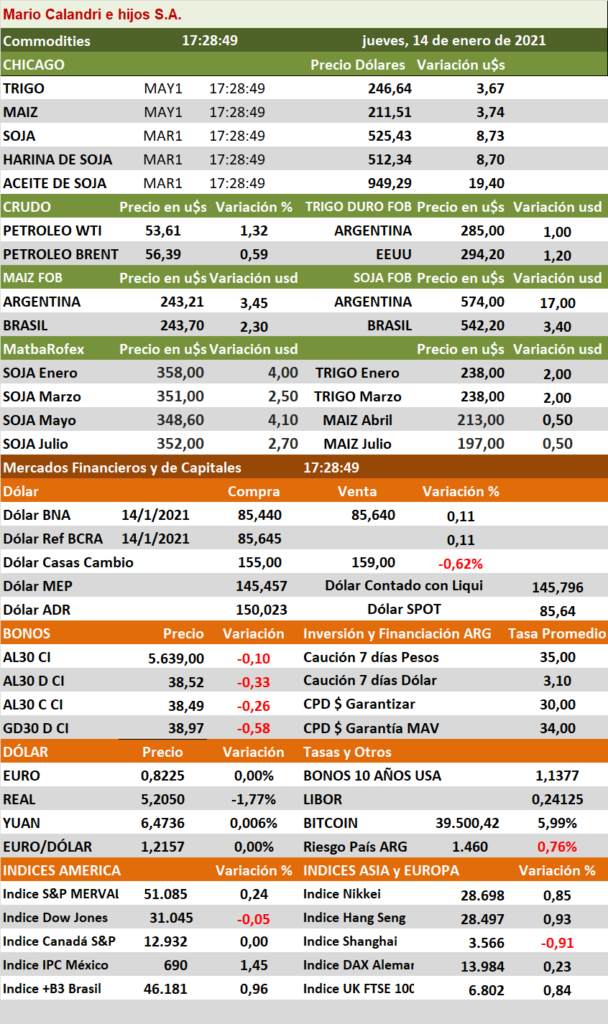

- Los futuros de soja en EE. UU. aumentan un 1,5% hoy jueves, respaldados por la fuerte demanda destacada en el informe mensual de oferta y demanda del Departamento de Agricultura de EE. UU. del martes.

- Los futuros de maíz y trigo también se mantienen firmes, recuperándose de la debilidad de la noche a la mañana con el mercado centrado en la escasez de suministros.

- El maíz recibió un impulso adicional después de que la Agencia de Protección Ambiental de EE. UU. dijera que no se pronunciaría sobre el tema clave de eximir a algunas refinerías de petróleo de las leyes de mezcla de biocombustibles, dado los altos precios del maíz experimentados en los últimos días.

- Las ganancias en la soja fueron impulsadas por ventas de exportación semanales más fuertes de lo esperado y las expectativas de los analistas de que un informe de la Asociación de Procesadoras (NOPA) el viernes mostraría un ritmo masivo de crushing en los Estados Unidos.

- «No ha disminuido el procesamiento, no ha disminuido la demanda de exportaciones», dijo Greg Grow, director de agroindustria de Archer Financial Services en Chicago. «Todos los sistemas siguen funcionando».

- El USDA dijo que las ventas semanales de exportación de soja totalizaron 1,234 millones de toneladas, superando las previsiones del mercado que oscilaron entre 400.000 y 1,2 millones de toneladas.

- El procesamiento de la soja en Estados Unidos aumentó en diciembre al segundo nivel más alto registrado para cualquier mes, coronando el año más activo de crushing para la industria, según analistas encuestados antes del informe de la Asociación Nacional de Procesadores de Semillas Oleaginosas (NOPA) que se publicará el viernes.

- Las importaciones de soja de China alcanzaron un récord en 2020, según mostraron datos de aduanas.

- «Las estimaciones del USDA sobre el rendimiento de los cultivos de maíz en el informe del martes siguen sonando en los oídos del mercado», dijo Tobin Gorey, director de estrategia agrícola del Commonwealth Bank of Australia.

Los bonos siguen alejados del buen humor global y caen ante la incertidumbre por el acuerdo con el FMI

Cronista. Mientras las acciones en Wall Street alcanzan nuevos máximos, la deuda argentina sigue operando con debilidad. La tasa americana sube levemente y termina impactando el mercado de deuda emergente y local. Los inversores mantienen una visión pesimista sobre el futuro de los activos financieros locales.

Los principales índices americanos operan al alza tras una nueva ronda de estímulos que se planea llevar a cabo en EE.UU. Además, el cambio de administración genera optimismo en los inversores ante la expectativa de que la pandemia y la crisis quede finalmente superados y que el país acelere el proceso de crecimiento y recuperación. El avance del juicio político al saliente Donald Trump también es un tema que siguen de cerca los inversores.

Los tres principales índices americanos operan al alza con el Dow Jones subiendo 0,35%, seguido por el S&P500 que avanza 0,14%. Por su parte el tecnológico Nasdaq gana 0,17% el jueves. Los mercados mantienen la tendencia alcista que se inició en marzo pasado y desde entonces las acciones han subido en promedio más de un 65% hasta la fecha.

Por su parte, los índices europeos también muestran avances, con el Stoxx600 ganando 0,4%, el FTSE100 de Londres avanzando 0,39% y el Dax Alemán subiendo 0,14%

Tras la baja de ayer, la tasa americana vuelve a mostrar avances y opera en niveles de 1,1%. La tasa a 10 años de EE.UU. supo tocar máximos de 1,2% hace dos días y desde allí corrigió hasta los niveles actuales.

Sin embargo, la tendencia se mantiene al alza y el rendimiento americano se ubica en los niveles más altos desde marzo pasado. Esta suba de tasas genera presión sobre el mercado de bonos a nivel global, impactando tanto en la deuda de Estados Unidos así como también en la emergente, incluyendo a la Argentina.

De esta manera, los bonos locales se mueven a la baja el jueves, operando en rojo en todos los tramos de la curva soberana. La parte corta de la curva, con el Global 2029 y Global 2030 operan en rojo, cayendo 0,54% y 0,7% respectivamente. En la parte media de la curva, los Globales 2035 y 2038 caen 0,8% y 1% respectivamente y los bonos más largos operan en rojo con un retroceso de 0,7% y 0,75% a 2041 y 2046 respectivamente.