Los futuros de maíz de Chicago extendieron su recuperación hoy miércoles a su nivel más alto en más de tres meses después de una reducción más pronunciada de lo esperado en la estimación de la superficie de siembra de maíz realizada por el gobierno de EE. UU.

La soja y el trigo también se mantuvieron firmes después de que el informe de siembra del Departamento de Agricultura de los Estados Unidos (USDA), seguido de cerca el martes, mostraran una menor superficie de soja y trigo de invierno de lo que se esperaba.

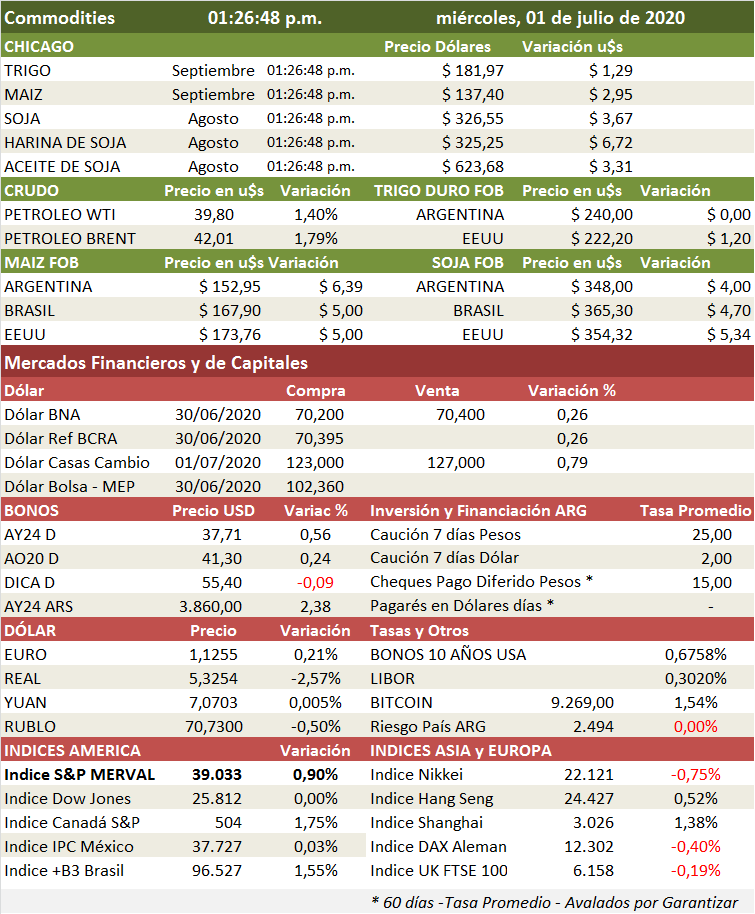

El USDA estimó que los agricultores sembraron 92 millones de acres de maíz esta primavera. Eso estuvo muy por debajo de las expectativas de los analistas y 5 millones de acres por debajo del pronóstico del USDA de marzo de 97 millones de acres, marcando la mayor caída de marzo a junio desde 1983.

El USDA también fijó la superficie de soja y la mayoría de los otros cultivos importantes por debajo del consenso del mercado, lo que sugiere que los agricultores se desanimaron por la epidemia de coronavirus que ha afectado a los mercados.

«Todos estos números de superficie más bajos hicieron que la gente se preguntara qué pasó con los acres y a qué cultivo o cultivos fueron reasignados. Pero los acres no se sembraron en absoluto», escribió Karen Braun, analista de mercado de Reuters, en una columna.

La agencia fijó las existencias trimestrales de maíz de EE. UU. por encima de las estimaciones de los analistas en un recordatorio del arrastre de la demanda por la crisis del coronavirus.

El clima siguió siendo una preocupación ya que el maíz y la soja de EE. UU. se acercan a las etapas clave de crecimiento del verano mientras que la cosecha de trigo progresa en todo el hemisferio norte.

Con los informes del USDA fuera del camino, los operadores se centrarán en los pronósticos del tiempo y la demanda china para la próxima dirección,

Sorpresa por la baja superficie de maíz sembrado

FORT COLLINS, Colorado, 30 de junio (Reuters) – Los participantes del mercado se han quedado perplejos porque los agricultores estadounidenses planearon sembrar la segunda área de maíz más grande en más de ocho décadas, con futuros en mínimos de 14 años y existencias expandiéndose a volúmenes asombrosos.

La mayoría de los datos históricos respaldan la idea de que a los agricultores estadounidenses les encanta sembrar maíz incluso en tiempos difíciles. Pero 2020 ofreció suficientes obstáculos para que los productores cambien drásticamente los planes en los últimos meses, y el último número de superficie publicado el martes hace que el balance de nuevas cosechas sea un poco más interesante.

La segunda ronda de encuestas de agricultores del Departamento de Agricultura de los EE. UU. para el área de cultivo y las plantaciones de maíz llegó a 92 millones de acres, muy por debajo del rango de conjeturas previo al informe y a 5 millones de acres desde el informe de marzo.

Ese fue, con mucho, el cambio más grande en acres de maíz de marzo a junio desde Freedom to Farm en 1996. En los últimos 40 años, solo 1983 presentó un cambio mayor entre las dos encuestas, ya que la superficie sembrada de maíz cayó casi un 14%.

Antes del informe, los analistas vieron las plantaciones de maíz de EE. UU. en 95.2 millones de acres con la expectativa de que el clima húmedo había impedido algunas plantaciones en los estados de Dakotas y Delta. Eso seguramente sucedió, pero el clima no fue el único factor en los acres más bajos.

Los futuros de Chicago se dispararon después de que se publicaron los datos el martes, y el maíz diciembre aumentó un 4,7% en el día. El contrato más activo empató el 28 de noviembre de 2018 con la mayor ganancia porcentual diaria en exactamente tres años, aunque los futuros de diciembre siguen siendo más bajos que en años anteriores.

Menores caídas en la manufactura global

1 de julio (Reuters) – Una caída en la manufactura global mostró signos de desaceleración en junio, ya que un repunte en la actividad china y estadounidense ofreció cierta esperanza de que las dos economías más grandes del mundo hayan pasado lo peor de la devastación causada por la nueva pandemia de coronavirus, mientras que el colapso de la actividad fabril europea disminuyó.

Pero la lenta demanda mundial, el empeoramiento del brote de EE. UU. y los temores de una segunda ola de infecciones en otros lugares dominarán cualquier optimismo sobre las perspectivas y mantendrán la presión sobre los responsables políticos para apoyar a sus economías en crisis.

A nivel mundial, la pandemia ha infectado a más de 10 millones de personas y ha matado a más de 500,000. El resurgimiento de nuevos casos en varios países, particularmente en los Estados Unidos, ha llevado a algunos gobiernos a dar marcha atrás en los planes para reabrir sus economías y ha alimentado las preocupaciones de que lo peor está por venir.

«Sin interrupción, sin vaso de burbujas, justo en la segunda mitad de 2020. ¿Y las perspectivas? Mejor que la primera mitad, pero no tan bueno como podría ser», dijo Robert Carnell de ING.

En sus últimas proyecciones, el Fondo Monetario Internacional esperaba que la economía mundial se redujera un 4,9% este año y se recuperara solo un 5,4% el año próximo.

Una encuesta reciente de Reuters puso la contracción de este año en un 3,7% más modesto, pero dijo que la economía mundial se reduciría un 6,0% en el peor de los casos.

Aún así, una serie de encuestas comerciales publicadas el miércoles mostraron grandes mejoras en la fabricación global en junio desde las profundidades alcanzadas en mayo y abril. La actividad en algunas economías se disparó hacia el crecimiento, mientras que la disminución en otros lugares disminuyó.

El Instituto para la Gestión de Suministros (ISM) dijo que su índice de actividad fabril en los EE. UU. saltó a una lectura de 52.6 el mes pasado, superando inesperadamente la marca de 50 que separa el crecimiento de la contracción. Esa fue la más fuerte desde abril de 2019 y terminó con tres meses consecutivos de contracción.

Aún así, el brote de COVID-19 de EE. UU. muestra pequeños signos de disminución, con un número récord de nuevos casos de enfermedad respiratoria registrados el martes y los consumidores estadounidenses, la columna vertebral de la economía de EE. UU., se vuelven cada vez más ansiosos.

Argentina: El S&P Merval rebota con selectividad atento a la deuda y la economía

La bolsa porteña inició con mejoras este miércoles por recomposiciones de carteras y en línea con la tendencia de sus pares externos, en un marco expectante de negocios luego de que los grupos de acreedores Ad Hoc y Exchange dijeran que no se registró una «interacción sustantiva» entre ellos y el Gobierno para avanzar en la reestructuración deuda externa por unos 65.000 millones de dólares.

Con los inversores evaluando pronósticos de la economía luego del mal dato del EMAE de abril, el índice líder S&P Merval de Bolsas y Mercado Argentinos (BYMA) ganaba un 1.45%, a un nivel de 39.247 unidades, encabezado por la mejora anotada en acciones energéticas y financieras.

El Merval, que acumuló en junio una mejora del 2,28%, registra en lo que va del año una merma de casi el 6%, frente a una inflación estimada por analistas superior al 13% en el primer semestre.