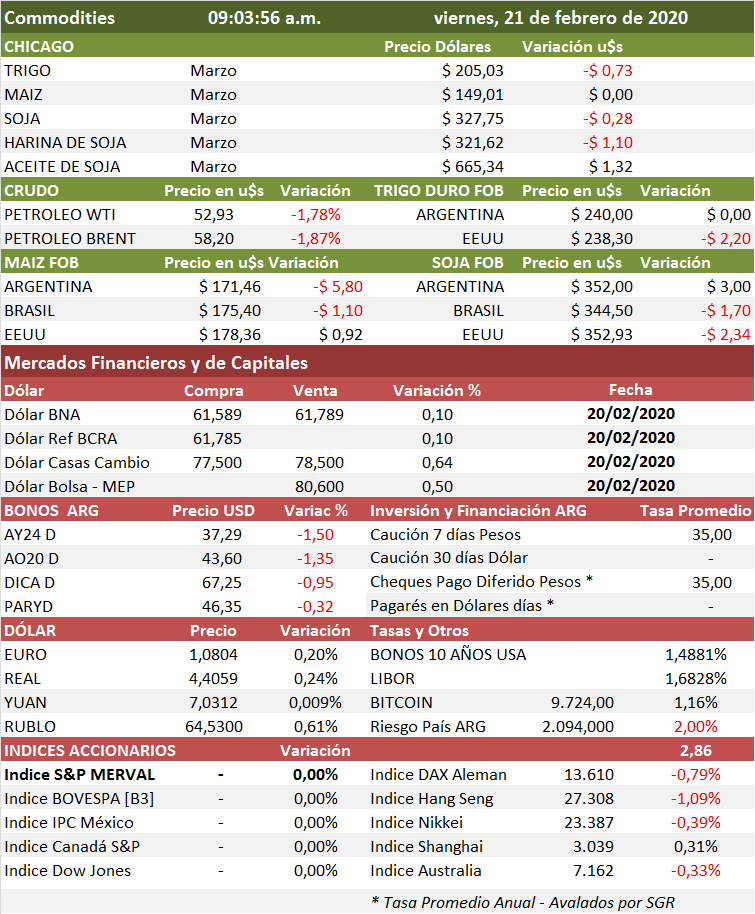

Los futuros de trigo en Chicago se mantienen con subas y bajas este viernes, con el mercado dirigido hacia la mayor ganancia semanal en casi tres meses, por una menor producción en Australia, lo que genera preocupación por los suministros mundiales.

La soja estaba en camino de terminar la semana casi sin cambios ya que las expectativas de una menor demanda china pesaron en el mercado.

«Hay precios de trigo de apoyo, ya que Australia a principios de esta semana dijo que su producción era menor que el pronóstico anterior», dijo Darin Friedrichs, analista senior de materias primas de Asia de la correduría INTL FCStone.

«Y se ha hablado en el mercado de que China comprará trigo estadounidense».

El contrato de trigo más activo en Chicago ganó un 3,2% en lo que va de la semana, establecido para la mayor ganancia semanal desde finales de noviembre, después de que Australia dijera que su producción cayó a un mínimo de 12 años.

Se estableció que el maíz registrara pequeñas ganancias durante la semana, luego de perder 1.5% la semana pasada.

Las perspectivas de que China aumente las compras agrícolas de los Estados Unidos en virtud del acuerdo comercial provisional se han visto nubladas por la epidemia de coronavirus.

China informó el viernes un aumento en los nuevos casos de coronavirus, aunque el aumento de las infecciones se mantuvo a su ritmo más lento desde enero, una tendencia a la baja que la Organización Mundial de la Salud calificó de alentadora.

La China continental tenía 889 nuevos casos confirmados de infecciones por coronavirus al 20 de febrero, dijo la Comisión Nacional de Salud, frente a los 394 casos del día anterior. El número de muertos aumentó en 118 a 2.236, principalmente en la capital de la provincia de Hubei, Wuhan, que permanece bajo virtual bloqueo.

USDA: Siembras proyectadas en EEUU

El Departamento de Agricultura de los Estados Unidos (USDA) pronosticó el jueves que durante la campaña 2020 la siembra de maíz en EE. UU. alcanzarán 94.0 millones de acres, en comparación con 89.7 millones de acres en 2019. Los analistas esperaban que el USDA vincule las plantaciones de maíz de 2020 en 93.6 millones de acres.

Hubo una presión adicional sobre la soja derivada de las expectativas de una cosecha récord en Brasil que impulsará la competencia en el mercado de exportación.

En Argentina, las lluvias recientes han mejorado la humedad del suelo en tres provincias claves de cultivo de soja, preparando el escenario para un posible aumento futuro en la estimación de cosecha de esta temporada, dijo el jueves la Bolsa de Granos de Buenos Aires.

Productores de pollos en China esperaban un año excelente, pero…

BEIJING, 21 feb (Reuters) – Los productores de pollo de China esperaban un año excelente, pero un bloqueo sin precedentes en las personas y los bienes para frenar el brote de coronavirus ha interrumpido el ciclo de vida de las aves de corral corto pero intenso, amenazando la producción de carne al igual que el país más poblado del mundo enfrenta un déficit masivo de carne de cerdo.

La producción avícola de China se expandió un 12% el año pasado a 22,39 millones de toneladas, luego de que los granjeros intentaron cerrar la brecha de la escasez de carne de cerdo causada por la peste porcina africana que devastó la manada de cerdos domésticos.

Alrededor de la mitad de los pollos de China son criados por granjeros individuales involucrados en solo uno o dos pasos de la cadena de pollos, en lugar de operaciones integradas.

Pero eso los ha hecho vulnerables a las restricciones de movimiento y la escasez de mano de obra resultante de los esfuerzos de Beijing para frenar la propagación de un nuevo coronavirus que ha matado a más de 2,200 personas e infectado a alrededor de 75,000.

Muchos caminos a las aldeas en todo el país todavía están bloqueados, a pesar de los esfuerzos del gobierno para aliviar los problemas de industrias vitales como la alimentación, obstaculizar la entrega de alimentos y el movimiento de aves.

Algunos molinos de alimentos y frigoríficos todavía están cerrados, mientras que otros solo comienzan a reabrir después de días feriados prolongados y funcionan por debajo de su capacidad.

Eso ha alterado el flujo de una cadena de suministro que comienza con la venta de pollitos de un día por criaderos a granjas de cría, continúa con la distribución de pollos de engorde a los productores y termina en la matanza de aves engordadas, todo en menos de un año.

«Cada paso debe funcionar al mismo ritmo, de lo contrario habrá un desequilibrio», dijo Pan Chenjun, analista senior de Rabobank.

Pan Xingle, quien cría pollos en el condado de Yi en la provincia de Hebei para un matadero bajo contrato, todavía está esperando matar 16,000 aves que ya tienen más de 50 días.

Los pollos de engorde utilizados para carne barata por cadenas de comida rápida y comedores públicos alcanzan su peso máximo de 2.6 kg (5.7 lb) en alrededor de 40 días.

Pero el matadero acaba de reabrir después de unas largas vacaciones y los granjeros hacen cola para matar a sus pollos. «Me dijeron que tendré que esperar al menos otros 10 días», dijo Pan. Eso significa que Pan no va a reabastecer su granja con nuevos pollitos por un tiempo más, perjudicando el negocio de algunos de los 45 millones de criadores que crían ‘stock parental’ en China.

Estimaciones USDA

Los agricultores estadounidenses plantarán 94.0 millones de acres de maíz esta primavera, frente a los 89.7 millones del año pasado, y 85.0 millones de acres de soja, frente a los 76.1 millones en 2019, proyectó el jueves el Departamento de Agricultura de los EE. UU.

El USDA proyectó las plantaciones de trigo de EE. UU. Para 2020 en 45.0 millones de acres, frente a los 45.2 millones del año anterior.

Estados Unidos es el mayor proveedor mundial de maíz y el segundo exportador de soja y trigo.

La cifra de maíz del USDA, si se realiza, representaría la mayor superficie sembrada del grano forrajero desde 2016, mientras que las siembras de soja aumentarían un 12% desde 2019, cuando el mal tiempo redujo la siembra.

El área sembrada con 22 cultivos principales de EE. UU. cayó en más de 16 millones de acres en 2019 debido a dificultades de siembra, dijo Robert Johansson, economista jefe del USDA, en una conferencia anual de perspectivas en Arlington, Virginia.

«Una pregunta importante que se hace es, ‘¿A dónde irán todos esos acres que no fueron plantados en 2019?’ Esperaríamos que una buena parte de esos acres sin plantar se siembren con maíz y soja en 2020 «, dijo Johansson.

El pronóstico del USDA de las plantaciones de trigo de los Estados Unidos, en 45.0 millones de acres, representaría el total más pequeño en los registros del USDA que datan de 1919.

El USDA estimó el mes pasado las siembras de trigo de invierno de EE. UU. para la cosecha 2020 en 30.8 millones de acres, la segunda más baja registrada. Y los suelos saturados en las llanuras del norte de los EE. UU. podrían retrasar o evitar la siembra del trigo de primavera de 2020, dijo Johansson, lo que resulta en una ligera disminución en las plantaciones totales de trigo.

Un sondeo de analistas de Reuters estimó que las plantaciones de maíz aumentarían a 93.6 millones de acres en 2020 y que las de soya totalizarían 84.6 millones de acres.

¿Cuáles son las mayores preocupaciones de los agricultores estadounidenses para el futuro?

Will Hunter cultiva 7,000 acres de algodón, arroz y soya, junto con su hermana, Laura Collins , en las afueras de Bell City, en el Bootheel de Missouri. Durante varios años, Hunter, de 42 años, se ha inclinado cada vez más por los productos químicos genéricos, y planea ir aún más lejos en 2020: “No obtienes la garantía, pero en algunos casos, vale la pena correr el riesgo. Para una reducción significativa en el costo de una marca, tengo que tirar los dados «.

Mirando una ventana de cinco años y más allá, Hunter dice que los gastos de tecnología agrícola y los bajos precios de los productos básicos son sus mayores preocupaciones. «Estamos gastando mucho para mantenernos al día con la tecnología, tanto en maquinaria como en insumos, y hacen grandes cosas por nosotros, pero las ganancias no son suficientes para lo que necesitamos en los próximos cinco años, y mucho menos en la próxima década. «

«Estados Unidos promueve alimentos de precios adecuados, y tenemos que mantenernos en eso, pero necesitamos un aumento en los precios de los productos básicos para la sostenibilidad económica», continúa Hunter. «Los precios de los productos básicos son demasiado bajos en este momento, y esa es la realidad».

Por otra parte, Derek Martin, de 39 años, cultiva 6,000 acres de maíz y soya con su hermano, Doug, y su padre, Jeff, en el condado de Logan, en el centro de Illinois. Al igual que con muchos productores del Medio Oeste, la temporada 2019 fue un camino difícil para Martin , y su operación redujo los rendimientos de maíz en 25 bu. y la soya rinde 10 bu., casi por completo debido a los extremos del clima húmedo. A largo plazo, ve la rentabilidad como su mayor desafío. “Los insumos no han cambiado mucho desde los días en que el maíz era de $ 6 y los frijoles pasaron de $ 12-15. La renta en efectivo, las semillas, los fertilizantes y los productos químicos siguen siendo muy altos. Tenemos que aprovechar lo que nos proporciona nuestra tierra, en lugar de arrojar P y K allá afuera ”.

«Parece que los precios se mantendrán bajos por un buen tiempo, y eso significa que es aún más importante evitar los altos costos de los insumos y poner las cosas correctas en el terreno», agrega. Los cultivos de cobertura y los sistemas Agribio son claves para el enfoque de salud del suelo de Martin: “Estamos capturando nutrientes fácilmente disponibles en el suelo, y eso es una parte más importante que nunca para seguir siendo rentables. Para hacer esto, estamos tomando decisiones de gestión más sinérgicas aumentando la energía del suelo y la planta para poner más control a nuestro favor ”.

FINANZAS

Activos argentinos a precio de remate: ¿oportunidad de compra o wait and see?

Emilse Córdoba. AMBITO. No es un secreto que la incertidumbre que enfrenta la Argentina hoy impacta con fuerza en el precio de los bonos y las acciones del mercado local. ¿Pero eso es suficiente para decretar que se abrió una oportunidad de compra?En el mercado criollo –quizás más que en cualquier otro– hay que está atento a otras variables que no necesariamente están ligadas a los fundamentos o a los valores técnicos de las acciones y los bonos. Si los precios están bajos, no siempre el mercado llora. Por ahí se le metió la política en el ojo.

A comienzos de año y con respecto a enero de 2018, los precios en dólares de los bonos y las acciones registraban caídas de 50% y 70% respectivamente. Y aunque febrero inició con cierta recuperación, las valoraciones se encuentran muy por debajo de las que se observan en otros mercados de la región. Aparentemente estamos de oferta, pero la política también tiene algo que decir. Basta con ver la volatilidad que se vive en la plaza local con cada anuncio.

El proceso de reestructuración de la deuda pública nacional bajo legislación extranjera es sin duda una de los desafíos más importantes que enfrenta la economía local hoy, junto con la larga lista de compromisos de pago de la Provincia de Buenos Aires.

La clave está en si el Gobierno logrará ser exitoso al momento de reestructurar. El camino en esta dirección será dificil, ya que el margen de maniobra está limitado en más de un sentido.

En esa línea, está la expectativa en torno al resultado de las conversaciones con el Fondo Monetario Internacional (FMI), ya que se espera concluir primero la negociación con el organismo para luego tratar con los acreedores privados.

Por otra parte, el reperfilamiento compulsivo del Bono Dual que se decidió es una jugada de riesgo y difícil de digerir para el mercado, teniendo en cuenta la señal que brinda por la cercanía de la reestructuración de la deuda en dólares, que se pretende llevar a cabo en marzo.

Otra de las cuestiones que marca la pauta en el contexto local está ligada al comportamiento de la inflación.

Según el Banco Central, la inflación experimentará este año una «desaceleración hacia niveles marcadamente menores a los de 2019», cuando se ubicó en 53,8% anual.

El 13 de febrero, el INDEC difundió una inflación del 2,3% para enero. Se estima que para cierre de 2020, la inflación se ubique en 41,7% gracias al congelamiento de tarifas y un dólar planchado.

Por otro lado, la administración anterior no logró concluir la corrección fiscal, con lo que el déficit fiscal primario terminó 2019 en 0,4% sobre el PBI y el financiero, contando intereses, en 3,7% sobre el PBI.

Para un Gobierno como el de Fernández, que se inclina por una fuerte presencia del Estado en la economía, esto es dos veces malo. En principio, porque no cuenta con recursos para realizar políticas expansivas y en segundo lugar, el peso de los intereses implica una carga muy difícil de afrontar.

A su vez, las reservas internacionales son bajas y los niveles de inflación actuales imponen una traba significativa para estimular la economía vía emisión de dinero.

Hasta ahí, el complejo panorama político económico…

Nos encontramos en un momento delicado para el país, pero ahí siempre fue donde surgieron las oportunidades. Analizar una sola cara de la moneda sería un error.

Los datos políticos y económicos no eliminan el punto de que los activos están en valores muy bajos, comparados con ellos mismos en el pasado o con sus equivalentes de la región.

Quienes tengan menor aversión al riesgo y una mirada de largo plazo encontrarán oportunidades -sin incluir títulos de deuda pública por la inminente renegociación- en acciones de varios sectores, que cotizan muy por debajo de niveles históricos, como el energético, las empresas vinculadas al consumo, construcción e industriales que puedan beneficiarse de una recuperación de la demanda doméstica, y también las vinculadas al sector exportador que serán los sectores que buscará potenciar la administración actual.

Para aquellos que no desean renta variable local, pero tampoco bonos de deuda pública, pueden encontrar una renta en moneda dura mediante Obligaciones Negociables en dólares con vencimiento en el corto plazo o alternativamente cubrirse con algunas compañías extranjeras mediante CEDEARS.

Cada inversor conoce su momento y su margen de riesgo. La clave es siempre ver lo que dice el mercado, pero también la política.

Si me preguntás a mí -y volviendo al título de la nota- yo me paro en la vereda del wait and see. ¿Hasta cuando? Al menos hasta que se disipen los nubarrones antes descritos. No es que espero que todo se solucione, pero al menos conocer el plan de acción para que eso suceda y que el mercado lo considere sólido.